Anslået læsetid: 36 minutter

Desværre leverer Microsoft indtil videre (2024) stadig ikke en driftsklar GDPdU (Grundsætninger om Dadgang og til Ptilgængelighed digital Udokumenter). Men det er ikke raketvidenskab! Og alligevel er mange systemhuse håbløst ude på dybt vand. Måske også på grund af manglende regnskabsekspertise? Selve GDPdU-opsætningen er den samme for alle Navision-versioner fra 3.70 og fremefter; den konfigurerbare dataeksport er tilgængelig fra denne version og fremefter. Rapidstart-modulet, som kan bruges til at eksportere og importere alle Navision-tabeller, er dog først tilgængeligt fra Navision 2013/Business Central og fremefter. Bemærk: I Navision fra omkring version 2018 hedder RapidStart „Quickstart“. Med dette værktøj kan du downloade min færdige definitionsfil fra denne side her og udskrive din første GDPdU-fil fra Navision Financials / Dynamics Attain eller Microsoft Business Central BC365 på mindre end 4 minutter. Hvor de 4 minutter afhænger af versionen 🙂 Uanset hvad får jeg dig fra nul til GDPdU-kompatibel på en dag ... hvis din Navision / Business Central 365 allerede opfylder de grundlæggende krav til dette. Og hvis ikke? Så hjælper jeg dig med at opfylde kravene.

Begreber

GDPdU

Dø Grundsætninger om Dadgang og til Ptilgængelighed ddigitale URevisionskrav er i første omgang blot regler for opbevaring og udlevering („medvirkningspligt“) af en skatteyders digitale dokumenter i forbindelse med virksomhedskontrol. Mere præcist er der tale om en forvaltningsinstruks fra det føderale finansministerium, der specificerer den digitale („EDV-tekniske“) opbevaring af bogføringer, bogføringsbilag og fakturaer. I daglig tale refererer GDPdU til udlevering (og udleveringspligt!) af de elektronisk forekommende bogføringsdata („bogføringsposter“).

GDPdU fil

Til enhver dataudgang hører også en datadefinition. Bare rolig, Navision tager sig selv af den, du behøver ikke at tage den i betragtning. Men: Du skal stadig levere en såkaldt GDPdU-fil til Navision til dette formål. Dette er en specifik, generisk datasætdefinition, som den primært anvendte evalueringssoftware Idea understøtter hos skattemyndighederne med at indlæse dine GDPdU-filer korrekt. Denne GDPdU fil er, som allerede skrevet, generisk og er identisk for alle Navision-versioner (og også BC365-versioner og mange andre finansielle bogholderier). Du kan finde denne GDPdU-fil i XML-format lidt længere nede og bruge den til din finansielle bogholderi.

GDPdU-filer

Hermed betegnes generelt resultatet af den her beskrevne dataeksport. Navision eller Business Central 365 udskriver de tilgængelige regnskabsdata i et bestemt, foreskrevet, meget simpelt CSV-dataformat. Fra disse data kan revisoren eller partneren f.eks. ved hjælp af Softwareidé meget, meget sjove analyser køre.

Du finder også en her komplette installationsvejledning, inkl. oplysninger om, hvor „sikre“ disse data er hos dine skattemyndigheder...

„Ældre“ Navision-versioner

Ved Navision-versioner mellem 3.60, 3.70 (jeg tror,GdPDU-eksporten fandtes første gang der) og 2009R2 (før det var der endnu ikke en konfigurerbar dataeksport for Navision) skal du desværre selv foretage denne opsætning manuelt eller bestille den hos mig. Men også det er som regel klaret på under 2 timer, og en engangshandling. Du finder de nødvendige vejledninger til dette længere nede.

Nødvendige filer

Den officielt udstedt af skattemyndighederne vejledning som (dårligt) scannet PDF til oprettelse af GDPdU-filer fra Navision. Funktionelt stadig gyldig for alle versioner fra Navision 3.70, 2009 (r2), Business Central. Med dette dokument kan du også selv foretage denne opsætning for en Classic Client Navision eller for den tidligere anvendte TaxAudit-software Transdata. Transdata blev brugt til Navision-versionerne 1.30, 2.01 osv. for at producere de nødvendige filer derfra. Naturligvis kunne der også stadig oprettes en separat rapport for disse versioner, som simpelthen genererer de færdige XML-filer uden nogen konfiguration. Kontakt mig venligst om nødvendigt.

GDPdU Datensatz Definitionsfilen (GDPdU.dtd eller også ofte bare kaldes „GDPdU fil“) til import i dataeksporten fra Navision eller Business Central. Du skal venligst tilføje dtd-identifikatoren (betegnet) til filnavnet på denne fil, der kræves til GDPdU-eksport, efter download.Ddokument Tskrive Definition).

Pakke-definitionen for RapidStart-modulet til Business Central og Navision FØR Nav Dynamics 14!

I Nav 14 blev dataeksporten delvist ændret, så du har brug for denne pakke her. Dette burde også fungere i senere Navision-versioner (Dynamics) op til omkring version 2021.

For en sikkerheds skyld, her er endnu en version imellem, som er til Navision 2015 og dermed muligvis også til efterfølgende versioner.

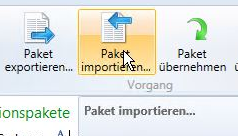

Import af Rapidstart-modul

- Importer venligst RapidStart-filen til dine konfigurationspakker:

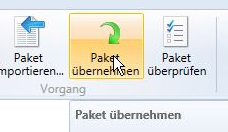

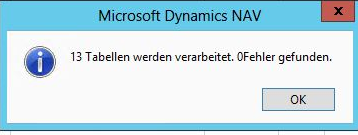

2. Tag pakken. Pakken indeholder de nødvendige definitioner for RapidStart selv og også nyttelasten til dataeksport.

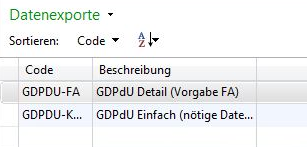

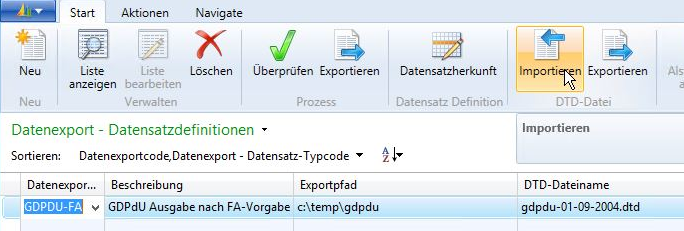

Skift nu til Navision dataeksport (i nogle Navision/BC 365-versioner også kendt som „GdPDU-definitioner“)

Her finder du nu 2 eksport:

I begge tilfælde skal dtd-filen stadig indlæses.

Indtast derefter den ønskede eksportsti, denne kan muligvis blive oprettet af Navision under denne proces, hvis den ikke allerede eksisterer.

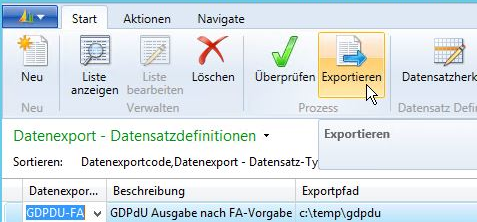

Udstedelse af GDPdU-data til skattemyndighederne

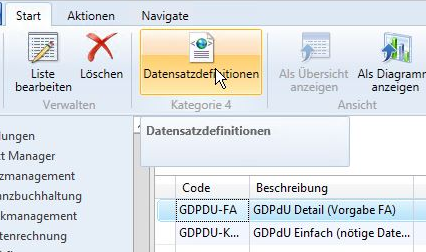

Vælg det ønskede output (minimalt eller i henhold til FA-specifikationer med meget detaljerede data), og gå derefter til datasætdefinitioner. Bemærk venligst de to forskellige „Eksporter“, blot for en sikkerheds skyld 🙂

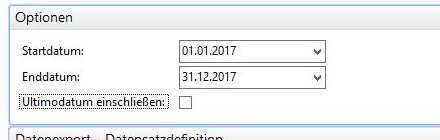

Indtast den ønskede periode, og tryk OK (Ctrl+Enter)

Tip: Hvis du skal udskrive flere klienter/år, så omdøb den oprettede mappe med det samme, f.eks. til Klient-2017.

Tip: Hvis Navision afbryder eksporten med fejlen om, at filen er for stor, så opdel eksporten, f.eks. fra 1.1.2017-30.6.2017 og 1.7.2017 til 31.12.2017. Jeg har også en løsning på problemet, hvor denne fejl ikke længere opstår, men det er normalt ikke besværet værd, da denne handling sjældent udføres.

Bemærk venligst også, at du på anmodning absolut skal stille data ældre end 10 år til rådighed, hvis du har disse! Ud over GDPR, en af de vigtigste årsager til en regelmæssig Databaserengøring.

Har du en idé om, hvad skattevæsenet gør med dine GdPDU-data?

Grundlæggende

Fra erfaring med mine kunder ved jeg, at de som regel er tilfredse med outputtet (eksporten) af GdPDU data i XML-format til skattemyndighederne. Før i tiden brændte man dem på CD, nu sendes de via USB-stick eller endda via e-mail til revisoren... ude af syne, ude af sind. Og egentlig tænker ingen over, hvad der nu sker med disse - meget værdifulde! - Navision Financials, Dynamics, Attain eller Microsoft Business Central BC365 data hos skattemyndighederne eller hos den revisionsansvarlige/økonomiske revisor – eller i enhver anden bogføringssoftware som SAP, Sage osv.

Først og fremmest: Disse data, som du frigiver her, er yderst følsomme! Alle kunder (debitorer), alle leverandører (kreditorer), afhængigt af hvordan det er udformet, også deres komplette varestamme... Sandsynligvis ville dine konkurrenter også være villige til at betale for det. På nuværende tidspunkt indlæses/overføres disse data hos skattemyndighederne direkte efter ankomsten (men en e-mail eller et USB-stik kan jo gå „tabt“ forinden, eller viderestilles/kopieres...). Der er de også i dag rimelig sikre... indtil en russisk hacker gruppe også får fat i dem. Det er heller ikke genier, men dataene der kan aflures derinde er millioner værd! Og hvis stordata systemene ikke er tilgængelige: Måske er mailserveren det...

Evalueringen af de eksporterede GDPdU-filer sker med IDEA-softwaren på almindelige Windows-computere. Windows kender vi fra overskrifterne...

Revisioner dengang…

Kan du huske eksamen i „det sidste århundrede“? Dengang ville revisoren eller revisoren få leveret ældgamle, støvede Summen og Saldo lister fra det fjerneste hjørne af den mørkeste kælder. Han bladrede keder sig igennem dem og pegede så på en post her og en post der. Og udover frisk kaffe krævede han også de originale bilag til de viste poster fra din normale bogføring. Dette var normalt indkøbsbilag og mest omkostningsbilag, fordi det var her de fleste „fejl“ (ikke nødvendigvis svindel) blev fundet. Dertil 1-2 kørebøger, så var hans succesrate høj nok. Erfarne og gode revisorer pegede ofte på præcis de bilag, der virkelig var problematiske. Og præcis der ligger problemet hos skattemyndighederne, ligesom stort set overalt i erhvervslivet:

Der er for mange få gode og erfarne revisorer

2. De, der virkelig var dygtige og med sikre fingre lagde dem på de følsomme punkter, blev og bliver gerne kaldt tilbage af ledere eller endda politikere, hvis den pågældende iværksætter spillede i den rigtige golfklub… En god medarbejder accepterer det én gang… måske også en gang til… Tredje gang siger han fra og starter sin egen revisionsvirksomhed. Han ved jo, hvordan man gør det…

Så tilbage bliver - set over en lang periode - primært de gennemsnitlige medarbejdere hos skattemyndighederne. Som næsten overalt. Se også de fleste politikere 🙂 Hvor ellers kan man som trampolinspringer, medforfatter til børnebøger, køkkenhjælp eller uden en reel uddannelse nemt tjene 15.000 euro om måneden?... OK, jeg afviger igen. Tilbage til emnet...

Testsoftwaren Idea

Ud fra et meget teknisk synspunkt er det ikke noget særligt. Den læser datapostdefinitionerne i dine GdPDU-filer og bruger dem derefter til at læse brugerdataene, som er tilgængelige i et simpelt CSV-format, ind i tilsvarende tabeller, der er defineret af postbeskrivelserne. Disse tabeller fra dit bogholderi/regnskab er „mappet“ (kolonnerne er standardiseret, oversat), hvilket betyder, at alle dine regnskabsfiler, der er oprettet via GdPDU-grænsefladen fra Navision Financials, Dynamics Attain & Microsoft Business Central BC365, efter denne import er ensartet læsbare for IDEA-softwaren og den revisor/regnskabsfører, der arbejder med den. De dage er forbi, hvor revisorer skulle sætte sig ind i dusinvis af regnskabssystemer for at få online adgang til virksomhedsdata og bogføring/regnskab. Hvis man har et elektronisk arkivsystem, skal man endda på forlangende udlevere dokumenterne heri til revisoren på en sådan måde, at han nemt kan finde de dokumenter, der er importeret til IDEA (f.eks. via en dokumentnummersøgning) i dette arkiv. IDEA er designet til at håndtere et stort antal dataposter i et stort antal tabeller, så TaxAudit (den „brugervenlige“ tilføjelse til Idea) har ingen problemer med ikke blot at håndtere hundredtusinder eller endda millioner af dataposter i en tabel (f.eks. posteringerne på hovedkontoen), men også med at analysere dem i henhold til forskellige kriterier. Det er her, følgende kontrolmakroer kommer ind i billedet...

Kontrolmakroer til driftsrevision i IDEA

Dette er magien fra IDEA (Iinteraktiv Data Eudtrækning og A(analyse). Hvis du i forbifarten tænker: Wow, har et tysk skattekontor udviklet noget så fantastisk? Nej. Som skrevet ovenfor: Der er ikke så mange fantastiske (i ordets egentlige forstand) medarbejdere på tyske skattekontorer. Det er måske anderledes i USA, hvor skatterevisorer nogle gange bliver sat af direkte ind i en virksomheds hovedkvarter iført skudsikre veste fra en helikopter. Nej. IDEA blev oprettet af det canadiske finanstilsyn omkring 1987, og er sidenhen blevet brugt i stadigt flere (industrielle) nationer verden over i skatte- og finansiel revision. Tyskland er cirka siden 2002 med 14.000 licenser med ombord. Og her gjorde det sig også gældende Konceptet af testmakroer betalt, da ikke alle lande kan sammenlignes med hinanden. Nogle foruddefinerede revisionsmetoder leveres allerede til revisioner. De få ressourcestærke skatterevisorer, som stadig kan holde ud i de grå kontorer, laver fra tid til anden smarte (det må man sige!) revisionsmakroer, som fisker præcis den faktura eller præcis den betaling frem, som bør undersøges nærmere, fra de tusindvis eller millioner af dataposter, som bliver skyllet ind på revisorernes bærbare computere, når de får adgang til en databærer. Og tro mig, disse makroer er noget helt særligt. Og i skarp kontrast til „gamle dage“ har man ikke længere brug for en dygtig, erfaren auditor. Nu kan titusindvis af revisorer og bogholdere bringe kritiske dokumenter frem i lyset med et tryk på en knap. Fun fact: Tyskland er det mest lukrative marked med over 40.000 licenser, og størstedelen af de internationalt anvendte revisionsmakroer kommer også fra Tyskland! Det er nok en af grundene til, at den tyske IDEA-leverandør Audicon (og alle andre lokale udbydere af Idea) omkring 2022 blev en del af moderselskabet Caseware, der nu er globalt aktivt indlejret.

Eksempler på automatiserede kontroller af GdPDU-data med IDEA

Inspektion af anlægsregnskab. Nå, ringer det en klokke hos den ene eller den anden post i dit regnskab?

- Startdato for afskrivning og bestillingsdato for anlægsaktiver til at bestemme for sent eller for tidligt påbegyndt afskrivning. Find alle anlægsaktiver, hvor startdatoen for afskrivninger er usædvanlig.

- Afskrivningsprocent til fastsættelse af for høj afskrivning.

- Bestemmelse af overdreven afskrivning ved anvendelse af forenklingsreglen for tilgange i anden halvdel af året

- Undersøgelse af store bogførte tab, økonomiske fordele til medarbejdere og nærtstående til skatteyderen. Finder aktiver med store bogførte tab ved afhændelse.

- Undersøgelse af aktiver, hvor brugstiden er blevet ændret.

- Undersøgelse af forkert anvendt degressiv afskrivning

- Identificering af usædvanlige forretningstransaktioner fra et bestemt beløb med runde beløb eller med identiske beløb.

- Opstilling af anlæg, hvis afskrivningsstart afviger fra datoen for modtagelse.

- Aktiver, hvor afskrivningsmetoden er blevet ændret fejlagtigt.

- Sortering af udvalgte anlægsaktiver efter estimeret levetid i stigende rækkefølge, måske er der nogle afvigere? En syndigt dyr bærbar computer, som kun har været i brug i 1/2 år?

- Undersøgelse af aktiveringspligtige reparations- og vedligeholdelsesudgifter, der overstiger en bestemt værdi.

- Omsætning… Det vender vi tilbage til senere!

- Fastlæggelse af vedvarende gældsposter på kassekreditkonti og minimumsbeløbet for en kassekreditgæld.

- Opstilling af forretningshændelser, hvor bilagsdatoen ikke falder inden for den relevante skatteperiode.

- Undersøgelse af forkert passiverede forpligtelser, der er forfaldne siden en bestemt tid.

Lønsedler... jeg kender stadig metoder fra en tidligere arbejdsgiver... IDEA kender også et par af dem 🙂

- Identificering af medarbejdere, hvor lønfradrag er blevet anvendt ukorrekt i lønadministrationen.

- Medarbejdere, for hvem der er blevet indeholdt lønskat af ydelser i form af firmabil.

- Opstilling over alle medarbejdere, der varetager to eller flere deltidsbeskæftigelser hos den pågældende skatteyder (arbejdsgiver).

- Medarbejdere, der registreres flere gange i lønadministrationen. (Bankoplysninger, navn, adresse, fødselsdato)

- Undersøgelse af fratrædelsesgodtgørelser, der ikke eller fejlagtigt er blevet underlagt lønsumsafgift.

- Medarbejdere med forkerte aldersfradrag

- Skattefri løn efter dobbeltbeskatningsoverenskomst

- Skattefri arbejdsgiverydelser til dobbelt husførelse

Indgående fakturaer... mere om det senere...

- Indgående fakturaer med en fradragsberettiget moms i den foregående afgiftsperiode (skattemæssig periode).

- Indgående fakturaer med høje fradrag af forudbetalt moms

- Bemærkelsesværdig momsfradrag

Det var simple processer, som selv en middelmådig revisor ville have fundet hurtigt uden GdPDU eller IDEA. Men analyser fra IDEA og TAX Audit går endnu meget længere! Her bliver det nu til tider meget matematisk…

Specialundersøgelsesmakkroer i IDEA

- En negativ saldo på kassebeholdningen er aldrig tilladt. Hvis dine varebevægelser også er overført: En vare kan aldrig have en negativ beholdning. Ikke engang „på et tidspunkt“! En nem mulighed for at gætte!

- Filtrer og udtræk: Fra millioner af datasæt vises høje eller lave værdier på et øjeblik. Usædvanlige individuelle bookinger, bookinger søndag, julemænd i juli, bikinier i december... Som du kender det fra Excel. Kun her filtreres din bogføring eller endda din lagerstyring på et øjeblik efter gængse søgemønstre.

- Summering, optælling af beløb, Dobbeltoptælling & Vis… på tværs af vilkårlige felter! Hvor ofte forekommer beløbet 633,12 euro i alle bogføringer? Hvilket beløb forekommer oftest? Forekommer der et bankkontonummer eller et telefonnummer hos forskellige kunder eller medarbejdere? Således dukker „lønstedkort lønklasse 5 fra bedstemor“ hurtigt op hos medarbejdere eller vikarer.

- Er f.eks. indkøbsfakturaer (naturligvis helt utilsigtet...) blevet betalt flere gange? Forekommer en indkøbsfaktura eller et bestemt beløb oftere i posteringerne?

- Lukkennavn: Mangler der for eksempel enkelte bilagsnumre i fakturanumre?

- Pivottabel ligesom i Excel

- Benfords Lov… denne talanalyse afslører enhver „opdigtet“ række af tal. Hermed kan manipulerede eller efterfølgende registrerede kørebøger eller opdigtede km-afregninger afsløres med et tryk på en knap… og det også retssikkert. Dommere har generelt nok ikke Viden om korrelation og kausalitet og deres forskel. Udover Benfords lov har har Chi-i-anden test har sikret sin faste plads i at afdække selvgenererede („opfundne“) talmønstre.

- Fuzzy-søgning: Som et supplement til den allerede nævnte duplikatssøgning finder IDEA her også Maier, Meier og Mayer ud over „Meyer“. I forbindelse med lignende beløb kan der muligvis findes indgående fakturaer, der er duplikeret via billedbehandling...

- Stornoer Var der en oprindelig booking, der passede præcis til 100%?

- Kalender-bemærkelsesværdighed… Hvad er det for noget? Transaktionerne fandt sted i weekenden erfasst? Eller var der bespisningsudgifter kort efter direktionens fødselsdag? Med analysefaciliteter som IDEA kan dette også udføres over flere år („bespisningsudgifter mellem den 6. og 10. august hvert år“) med et tryk på en knap. Med et revisionsmakro også automatisk. Revisionsmakroen spørger derefter kun simple oplysninger („bogføringskonto for bespisningsudgifter, direktionens fødselsdag, ægtefællens fødselsdag“) og så er vi i gang. Eller har kasseapparatet en stor indbetaling hver fredag? Måske blev kasseapparatet ikke ført i regnskabet (dvs. reelt lager, reelle bevægelser), men kun „beregningsmæssigt“ -> skøn, afvisning af kontobogholderiet er den umiddelbare konsekvens.

- Spring... Faktisk konstante udviklinger, f.eks. kan „indbetalinger til kassen“ eller „materialeudgifter“ eller repræsentationsomkostninger nemt vises grafisk. Spring i denne grafik vil naturligt friste revisoren til at se nærmere på springet. På den måde kommer opdelte („splitbogføringer“) f.eks. for anlægsaktiver, der er opdelt som lavværdigenstande (lavværdigenstande) og er bogført i bogholderiet til øjeblikkelig afskrivning, hurtigt frem i lyset.

- Tekstanalyse… Bookinger med „telefonomkostninger“ På kontoet for „Biludgifter“ var det måske stadig almindeligt for B-net telefoner i bagagerummet. I dag er det anledning til at lede efter „skæve private hævninger“ eller „uskatterede personalegunst“.

Yderligere korrelationer, som Idea allerede kan finde ud af GdPDU og andre data

- Pizzabakker => Omsætning… OK, det er stadig nemt.

- 30/70: I restaurationsbranchen fordeler omsætningen sig ofte til 30% på drikkevarer og til 70% på mad. Afvigelser herfra kan gøre lysten større…

- Knuste glas, brugt toiletpapir eller opvaskemiddel, stjålne askebægre -> omsætning… Her bliver det allerede mere spændende. Ved hjælp af Idea eller GdPDU (datatilbudsafleveringer) og de deraf følgende springvist stigende virksomhedskontroller har og vil vi Virksomhedsmønstre til branchespecifikke sammenligninger („rangering“) designet. Frisører, bagere, slagtere, elektrikere… Små, mellemstore og store restauratører på landet, i byen, i en gågade, nær et fodboldstadion. Per tusind serverede øl et knust glas, pr. 2000 gæster en stjålet askebæger, pr. 300 måltider en stor pakke toiletpapir. Også disse afhængigheder er hurtigt fundet: Tag de 10 Metro- og 6 SB Union-regninger fra sidste år, opsummer (eller registrer, opsummering er jo en idé) glas og toiletpapir, og du har en ny nøgletal. Og også hos elektrikeren kan de købte meter kabel hurtigt trækkes fra de officielle projekter efter statistisk forbrug… tilbage er den sorte resten, der er kablet i weekenden.

- Antallet af nye dæk hos et biludlejningsfirma eller en taxitjeneste, liter desinfektionsmiddel til toilettet på en turistbus bringer hurtigt „sorte ture“ frem i lyset.

- Tømninger af Dixi-toiletter på byggepladser indikerer sort arbejde.

- Brugen af voksenbleer skal matche kunde- og omsætningsstatistikkerne i plejesektoren. Og med de fakturerede

- Antallet af kilometer, der er kørt i tjeneste, vil derefter falde til den andel af den alligevel alt for lave løn til plejepersonalet, der er betalt „kontant“, og desuden den alt for høje.

- Udgift til reklame i bogføringen, som blev betalt direkte til et polsk firma, belejligt nok i samme gade som firmaets bogholderi.

- Omsætning på hverdage eller i måneder. Hvis en juletræshandler har høje indtægter i maj, kan det være relevant at undersøge nærmere. Problemet behøver ikke altid at ligge hos den reviderede virksomhed! Måske er der her en anledning til en krydsrevision, så man også ser nærmere på netop denne kunde... Også her bliver revisoren understøttet af IDEA, da data, når de først er indlæst i Idea, normalt ikke slettes så hurtigt igen. Hvis en nordkoreansk hacker får nys om det... Med et tryk på en knap, selv år senere, når GdPDU-data fra begge virksomheder er indlæst,

- Mulighed for krydstjek: Findes alle udgående fakturaer fra virksomhed A til virksomhed B på nøjagtig samme måde i virksomhed B? Momssvindel kan afsløres af enhver uerfaren skatterevisor eller skatteinspektør (skattekontorets revisor).

- Sammenligning af tidsserier: Hvis indkøbene stiger eller er steget, bør salget også stige kort tid efter (afhængigt af sektoren).

- korrelation med andre datasæt. Revisoren kan således f.eks. med Websteds-watcher Overvågning af interessante virksomheders hjemmesider og her f.eks. fundet „dokumenterede“ byggefremskridt... og derefter afstemme disse med byggeprojekternes hovedbog.

- Private websites for managing directors or company owners… Suddenly aerial photos appear on the Facebook profile, and during these periods there are conspicuous service costs from an advertising company that also conducts flight training? Are there high construction bills for company buildings, without this being proudly pointed out on the website? And then perhaps also a private website of the company owner, which proudly advertises the „completely renovated finca in Spain“ for holiday bookings?

På denne måde finder skattemyndighederne i dag også meget lettere snyd i omkostningsregnskabet, hvis der er betalt højere beløb til en LLP (Canada) eller en LLC (Amerika) eller usædvanligt høje konsulentomkostninger til Østeuropa. Klassiske postkassefirmaer og stråmandsaftaler til skatteunddragelse. Hvis du derimod lovligt din IT-rådgivning og programmering til din Få Navision Financials Dynamics Attain eller Microsoft Business Central BC365 leveret gennem mig, der er ingen fare her!

De finder her regelmæssige kurser, hvad der er muligt med Idea og deres GdPDU-data fra Navision Financials Dynamics Attain eller Microsoft Business Central BC365. Også Youtube-kanalen fra TAXpro er meget værd at se på dette emne.

Og hvad giver IDEA dig?

Man kunne tro: Kun besvær. Men det er (ikke nødvendigvis) tilfældet. Du kan bruge TaxAudit (i dag TAP eller Alessa eller GoBD), det dokument, der er forberedt til en nem start for Idea, til først at udføre de mest almindelige standardkontroller med dine egne regnskabsdata. Det er ligegyldigt, om du fører dit regnskab i Navision, Business Central 365, SAP, Lexware, Sage. I sidste ende resulterer dette i GDPdU-eksportstandardiserede, stærkt (men ikke for stærkt! Det var længe et problem for SAP) komprimerede datasæt, som indeholder alle sandheder om din, måske også kreative, bogføring.

Med min idé sikrer du en vis våbenlighed. Du får langt fra (!!) alle revisionsmakroer med hos TaxAudit, som er udtænkt i skattemyndighederne rundt om i verden (!) – men det er dog en ret god pakke.

Og du kan gøre endnu mere med det. Du kan underlægge dine egne forretningsdata, uanset hvor og hvordan de er indsamlet, den samme revision. Medarbejdernes udgiftsregnskaber, kontantuttag fra din kasse, omdirigering af leverandørbetalinger til private konti... kilometerregnskaber for din lastbil- eller personbilflåde, vand- eller elregnskaber for dine udlejningsboliger i udlandet: Måske har du også en medarbejder, der vil dreje et par tal i sin retning... med IDEA finder du også på samme måde og lige så nemt sådanne uregelmæssigheder som din revisor/skatterevisor. For klassiske pivotanalser kan du dog først se på min BI-udgang til Navision / Business Central & Excel, måske er det også ret sejt til dine formål! I sidste ende gør Idea og dets opdateringer som revisorkontrolmakroer intet andet, end at du også kunne gøre det med Excel eller direkte med Navision Financials / Dynamics Attain eller Microsoft Business Central BC365, med 2024-versionen af BC365 endda direkte i poste-siderne. Men skattekontrolprogrammer som idea gør det bare børnelet, og på grund af deres specialisering i store datamængder (Idea: Op til 2 milliarder datasæt pr. tabel!) også lynhurtigt.

IKS & Procesdokumentation

Tyskland forsøger alt for at kvæle sine drivkræfter, sine virksomheder, med ikke-konkurrencedygtige afgifter og overvældende bureaukrati. Procesdokumentation med forpligtelsen til Iinternettet Kkontroll Ssystemer (IKS) er igen et eksempel på dette. Men ikke alle virksomheder er i stand til eller endda villige til at undslippe dette kvælertag ved at udvandre. For det første vil du ved Flyttebeskatning („flytteudvandringsskat“) eller udeafstring stadig strengt forhindret i at forlade Tyskland overhovedet. Endnu vigtigere: Andre lande lærer af Tyskland, og delvist kommer disse love, regler og forskrifter også fra udlandet. Heller ikke med skatter og administration flyder alt som en dans på roser, selvom nogle „udvandringsrådgivere“ meget gerne vil antyde det. Man kan dog godt opnå en slags „våbenligestilling“ ved at anskaffe sig lignende værktøjer som revisorerne. Skatterevisionssoftware som Idea med gængse revisionsmakroer er et godt skridt til at teste sin egen samling af tal („bogholderi“) for de sædvanlige faldgruber, allerede før revisoren kommer. Og glem ikke: Måske har du også et sort får i din virksomhed, som arbejder til egen fordel? Disse manipulationer kan du også afsløre med disse værktøjer. Og husk absolut: Som direktør/aktionær/virksomhedsejer bør du selv have minimum grundlæggende kendskab til virksomhedsdrift og bogføring. Jeg hjælper dig gerne med en behagelig basistræning under palmerne!

Procedure dokumentation

Næsten enhver virksomhed (også meget små!) er påvirket af Ggrundsætninger for korrekt føring og opbevaring af Bbøgert, optegnelser og dokumenter i elektronisk form samt til Dadgang til atenerneGoBD) forpligtet til i det mindste en rudimentær procesdokumentation. I sidste ende er det heller ikke hokus pokus. Procesdokumentation er en skriftlig (elektronisk, f.eks. som et Word-dokument er også tilstrækkeligt) registrering af forskellige processer i din virksomhed. Eksempler:

- Hvordan behandles papirbaserede indgående fakturaer og (i modsætning til normalt) elektroniske (f.eks. indgående fakturaer, der kommer via e-mail)?

- Hvordan sikres det, at indgående fakturaer ikke går tabt? En dokumenteret proces kan måske allerede hjælpe dig her. elektronisk fakturamodtagelse for at undgå yderligere forespørgsler.

- Hvordan bliver Udarbejdet og sendt udgående fakturaer, muligvis med Zugpferd eller XRechnungHer kan f.eks. en kort gennemgang inklusiv skærmbilleder til registrering af ordrer eller oprettelse/registrering af samlefakturaer i Navision Financials eller Dynamics Attain eller Microsoft Business Central BC365 allerede være tilstrækkeligt.

- Hvordan udføres en betalingskørsel?

- Hvem har adgangsrettigheder eller adgangsmuligheder til overførselsfilerne?

- Hvordan opbevares indgående og udgående fakturaer? På papir? Efter hvilke regler sorteres og arkiveres disse? I elektronisk form? Hvordan sikres arkiveringssikkerheden?

Eller, mere sagligt opsummeret:

§ 146 stk. 1 AO (Skatteforordning)

I Tyskland er procesdokumentation lovpligtig i henhold til § 146 stk. 1 AO (Abgabenordnung). Egenskaber inkluderer bl.a.:

- OpbevaringspligtVirksomheder skal oprette og opbevare en procesdokumentation. Denne dokumentation beskriver procedurer bl.a. i bogføring og håndtering af bilag.

- Indhold af procesdokumentation:

- Generel beskrivelse: En oversigt over de anvendte IT-systemer, software og hardware.

- BogføringsorganisationHvordan registreres, behandles og arkiveres bilag?

- AdgangskontrolHvem har adgang til systemerne og dataene?

- ÆndringsprotokollerHvordan dokumenteres ændringer i systemer og processer?

- SikkerhedsforanstaltningerHvilke sikkerhedsforanstaltninger beskytter dataene?

- Opdatering og gennemgangProcedurens dokumentation bør regelmæssigt (f.eks. årligt) gennemgås og om nødvendigt opdateres.

- SkattepligtProcedureldokumentation er vigtig for korrekt regnskabsføring og korrekt udarbejdelse af selvangivelser. Den kan blive verificeret af skattemyndighederne under en revision.

Proceduredokumentation går dog ud over disse grundlæggende elementer. I din rolle som virksomhedsejer/direktør er du i sidste ende også ansvarlig for din driftssikkerhed, så din virksomhed f.eks. ikke pludselig bliver „ude af drift“ på grund af en brand, et tyveri eller et cyberangreb.. Naturligvis behøver du ikke selv at transportere magnetbåndene til backupserveren. Men du skal have et overblik (eller i det mindste kunne få et overblik) over, hvordan de grundlæggende IT-processer i din virksomhed forløber. Her er der heller ingen vej uden om en procesdokumentation. Afhængigt af IT-strukturen (I huset eller skyen f.eks.) kommer der så punkter som

- Udførelse og kontrol af datasikkerhedskopier (programmer, drev, cyklusser, læsbarhedskontrol...)

- Sikring af virksomhedens netværk mod uautoriseret adgang (firewall, adgangskoder osv.)

- Hvordan foretages tilpasninger til IT eller software (testsytemer, staging...)

Du kan allerede mærke det: Proceduredokumentation tjener ikke primært skattemyndighederne. Proceduredokumentation tjener primært til at gøre din virksomhed mere gennemsigtig – også for dig selv! Uanset om man så lovmæssigt og forordningsmæssigt (Dånden Sskønsdyr Grund VerOGDPR) skulle være blevet hældt, og så også på den måde, som tysk grundighed kræver, det er til at se bort fra. Men... Disse love vil meget gerne kopieres fra udlandet, f.eks. som GDPR!

Proceduredokumentation er sin helt egen sag, måske skriver jeg en separat artikel om det en dag. For dig skulle det vigtigste herfra være:

Procedurel dokumentation er en ledelsesopgave! Du behøver ikke selv at oprette den, men du skal have den, og kunne fremvise den om nødvendigt. Hvis en revisor eller en driftrevisor (eller i værste fald en skatterådgiver) f.eks. konstaterer, at et kassebehold kan ændre sig med et rundt eller lignende beløb mellem søndag og mandag, eller at der lejlighedsvis foretages bogføringer til en dobbelt eksisterende bankkonto om lørdagen, kan han allerede begynde at spørge:

Hvem har adgang til jeres firmalokaler eller firmnetværk i weekenden (fjernmedarbejdere, hjemmearbejde). Hvem har foretaget disse reservationer? I det første tilfælde gælder jeres procedurebeskrivelse (hvem har nøgler eller chipkort til dørlåsen? Hvornår er sidstnævnte gyldige?). I det andet tilfælde kommer jeres protokoller og adgangsrettigheder i spil. Hvis hvem som helst kan logge ind på enhver computer med ensartede adgangskoder og superbrugerrettigheder, er det primært jeres problem... Men sekundært er det også, takket være GDPR, et alvorligt problem i jeres administration, og I skal retfærdiggøre jer for det. Måske vil en hidtil uopdaget svindel fra jeres medarbejdere også blive anklaget for skatteunddragelse.

IKS (Interne Kontrolsystemer)

Tillykke med, at du nåede hertil. Du mærker det allerede: Regnskab og alt, hvad der følger med, kan være ret tørt. Du bør alligevel sætte dig ind i det grundlæggende i din egen bogføring., medmindre du er en enkeltmandsvirksomhed. Så læser du alligevel ikke denne artikel.

IInternt KkontrollsSystemer IKS… hvad kunne det være? Tja, i første omgang er det alle de processer, der udføres regelmæssigt for at opdage „skæve hunde“ i din virksomhed. Selv beholdningsoptællinger og analysen af afvigelser i beholdningsoptællinger tæller med her. Her kan et LVS med automatiske nulgennemgangskontroller spare dig (og dine medarbejdere) RIGTIG meget arbejde. Jeg vil offentliggøre en separat artikel om dette, LVS med Navision Financials Dynamics Attain eller Microsoft Business Central BC365. En regelmæssig gennemgang af kontoudtog, undgåelse af dobbeltbetalinger, en automatiseret rykkerprocedure og fordringsstyringAlt dette er allerede ret „naturlige“ interne kontrolsystemer (IKS), som du forhåbentlig og formodentlig allerede anvender uden eksternt pres. Eller, IKS meget sagligt opsummeret:

- Formål med IKS:

- IKS overvåger og kontrollerer overholdelse af lovmæssige krav.

- Det sikrer effektiviteten og rentabiliteten af forretningsaktiviteterne.

- Komponenter i det interne kontrolsystem:

- ProcesanalyseRisikobaseret analyse af virksomhedsprocesser.

- Kontrol: Definition af kontrolforanstaltninger til sikring af processer.

- Fordele ved IKS:

- GennemsigtighedKlare strukturer og kontrolmekanismer.

- RisikominimeringIdentifikation og håndtering af risici.

- Regulatoriske kravOpfyldelse af lovmæssige krav.

- Afståelse fra IKS:

- Det kan føre til omdømmeskader, økonomiske tab og dårlige beslutninger.

- Virksomheder bør implementere og overvåge et funktionsdygtigt intern kontrolsystem (IKS).

Et veludformet IDS giver øget gennemsigtighed og minimerer risici i virksomheden.

Ida, eller mere præcist deres udgivelser TAP (Tax Audit Professional) eller den enklere version (IDEA GoBD), giver dem stadig mange flere muligheder, og med Alessa kan du også automatisere rapporteringen til det – og så er vi tilbage ved procesdokumentationen.

Alternativer til Idea

Ideen er, udover at være hurtig, fleksibel og ret snedig, især én ting: Skatterevisorens favorit! Nej, joke, det var allerede tydeligt meget tidligere 🙂 Ideen er simpelthen dyr. Ideen selv, selve datamotoren eller analysemaskinen, koster allerede pæne 2.000 euro (jeg tror, 1.995 euro) om året – hvert år! Ideens eget program er dog kun basen, du skal selv oprette hver import og enhver analyse! Derfor kan du næsten ikke slippe udenom et makro-add-on som TAP (Tax Audit Professional) for yderligere 2.920 euro – om året! Måske får du et par rabatter, men det bliver ikke rigtig billigt. Analyserne fra Idea og TAP handler om mange penge, nogle gange også meget mange penge… og det betaler Caseware sig rigeligt for. Der findes dog også alternativer til Idea, og næsten alle er markant billigere. F.eks.:

Gør det selv.

Seriøst! De fleste analyser fra Idea kan også laves med Excel og få formler og pivottabeller. Men hver måned igen. Hvis du ikke kender avanceret VBA-programmering i Excel, tager det dig kun et par timer bare for den første hurtige analyse, som TAP direkte viser efter dataimport (ældste dato, nyeste dato, bevægelser mandag/tirsdag/onsdag... weekend, største beløb, mindste beløb...), hver uge eller hver måned.

Selv at programmere (eller få det programmeret).

Selvfølgelig kan du også oprette disse analyser direkte i Navision Financials eller Business Central. Men regn med omkring 1 dags arbejde pr. analysemakro. Til gengæld er de - efter oprettelsen - tilgængelige permanent og gratis med et tryk på en knap. Dette kan endda være et meget attraktivt alternativ, kontakt mig for dette!

En hybrid af "gør-det-selv" og programmering

Middel til oprensning (beriget) Dataeksporter fra Navision til Excel får du tværsummer, min/max-værdier, måned- og ugedagsanalyser ud af Excel på sekunder i stedet for timer.

ACL Analytics fra Diligent

Audit Command Language, svarende til makrosproget i Idea. Bruges f.eks. af de østrigske og danske skattemyndigheder.

AIS TaxAudit fra/til Idea: Dette produkt eksisterer ikke længere, se ovenfor. Disse produkter er nu kun tilgængelige fra Caseware, f.eks. som TAP (Tax Audit Professional), se ovenfor.

ARBUTUS Analyzer

Lidt efterfølgeren til ACL Analytics. Den oprindelige kerneudvikler af ACL Analytics har startet sin egen virksomhed med det.

ACL Comfort – DATEV datakvalitetspakke

Også en videreudvikling af ACL, men med ACL som grundlag (ligesom TAP-artiklerne på IDEA). Primært for DATEV-medlemmer, da DATEV også ønsker en bid af kagen fra den elektroniske revision. Betragtes som enklere end IDEA og alligevel meget kraftfuldt.

DataSniper

TopCAAts fra Reinvent Data Limited

Dette er, som foreslået ovenfor, en samling af makroer til at udføre Excel som datadriver/evalueringsmotor for skatterevisioner, skattekontroller i henhold til GDPdU, GDPR og GoBD. Her ligger også den stærkeste begrænsning: TopCAATs er begrænset af Excels ydeevne, hvilket f.eks. betyder maksimalt 1 mio. rækker i evalueringsark. En ny version er sandsynligvis planlagt, som eksternt integrerer dataene og dermed ophæver denne begrænsning, men så vidt jeg ved, er den (ca.) 2010-version stadig tilgængelig – men også som en demoversion.

SAS Visual Analytics

En cloud-baseret løsning. På grund af naturen af global adgang er den snarere egnet til interne revisioner. Indlæsningstiderne for at flytte millioner af datasæt fra eget system til skyen bør ikke undervurderes. Når datasættene først er der („i skyen“), er de meget hurtige og kræver ingen egen hardware. Medarbejdere på globale lokationer kan nemt uploade deres analysedata, og analyser kan udføres på det centrale firmakontor eller på Bali eller på Filippinerne. Jeg ville jeg vil ikke overlade mine komplette Navision eller BC365 virksomhedsdata til nogen cloud...

Aktiv data til Excel/Office og SQL

Også en - hvis man vil - videreudvikling af IDEA. Den tidligere chefudvikler af IDEA har dermed udviklet et massekompatibelt værktøj til „enhver“. Absolut værd at overveje til mindre datamængder!

Teammate Analytics

Bygger også på Excel og supplerer Excel med nogle af kontrolfunktionerne fra IDEA og ACL. God til et hurtigt overblik med begrænset datamængde.

Piccolo

En open source-udvikling til at efterligne nogle af IDEA's test-/analysefunktioner. Dette projekt virker for mig på nuværende tidspunkt som tot.

Min støtte

Til hvert alternativ og også originalen (AIS TaxAudit eller i dag Caseware IDEA med TAP eller GoBD) hører også den nødvendige oplæring. Ud over de årlige omkostninger kommer der din arbejdstid, den stadige nye oplæring og dataudtræk. Jeg tilbyder dig månedlige, årlige eller efter behov analyser med IDEA TAP og tager dette arbejde fra dig. Således opdager jeg for dig problemer eller også svindelforsøg / svindel i din virksomhed. Længe før en revisor eller skatterådgiver gør det. Dermed kan dine udgifter til min indsats ofte endda dække sig selv eller endda give et overskud. F.eks. ved tilbageførsel af dobbelte betalinger, afdækning af intern svindel (fraud analysis) og tidsbesparelse ved en virksomhedskontrol. Selvfølgelig bruger jeg IDEA til dette. Hvis du vil blive markedsleder, skal du arbejde med markedslederne! Kontakt mig for et tilbud.

…Og IDEA selv?

Hvis du er kommet så langt, så har du allerede bemærket, at mit hjerte naturligvis banker for min hustru og Navision... og også en smule for IDEA. Selvom man kunne forbande IDEA som et taxAudit/skatteprøvningsprogram: Teknisk set er det hamrende godt og var i princippet forløberen for alle de førnævnte programmer. Se også mine to efterfølgende anbefalinger!

Hvilken løsning er den rigtige for dig?

Jeg kan egentlig kun anbefale 2 løsninger: „Min Support“ og IDEA TAP eller GdBD. Du kan naturligvis frit trække på de ovennævnte eksempler, men så stopper min support ved GDPdU-dataudtrækket fra Navision.

Min støtte

Hvis De alligevel forventer, at jeg skal opsætte eller udtrække Deres GDPdU-data, bør De slet ikke bruge tid på at sætte Dem ind i IDEA. Hvis „pivottabeller“ i Excel stadig virker som sort magi for Dem: Begær også i så fald hellere min hjælp. For de årlige licensomkostninger på ca. 5000 euro for IDEA kan jeg, sammen med Deres GDPdU-dataudtræk, ligeledes tilbyde en første og endda en anden analyse af Deres data med de vigtigste afvigelser „fra normen“, og om nødvendigt også hjælpe med at rette dem. Kontakt mig i dag, før Dit barn ligger i brønden – før din revisor rent faktisk ønsker, at du skal forklare harmløse afvigelser fra normen, og du nu sidder i iskoldt vand.

IDEA selv

De tyske myndigheder bruger IDEA med kontrolmakroer, som delvist også leveres med TAP (Tax Audit professional) eller kan genskabes af mig – eventuelt også med idéer fra dig, fordi du engang har bemærket visse svindelmønstre i din virksomhed. Hvis du vil forberede dig på en revision (et skatterevision), så brug de samme våben som dit skattevæsen!

Derfor kan (og vil) jeg heller ikke tilbyde yderligere rådgivning om de andre alternativer. Selvfølgelig kan du også se på og prøve disse (DataSniper, ACL, TopCAATs... prøv dem bare – men jeg fokuserer udelukkende på de professionelle værktøjer fra tyske skatterevisorer og revisorer for ikke at sprede mig for tyndt.