Estimeret læsetid: 30 minutter

Det højeste antal virksomhedskonkurser i ti år... „Hvad der driver konkurserne i Tyskland til et rekordhøjt niveau„…overskrifter, der får enhver iværksætter til at ryste. Og sikkert også dig, der pludselig tænker ved morgenkaffen, mens du læser det: „Forhåbentlig er min kunde ikke iblandt!“… Og du har sandsynligvis en kunde i tankerne. Og mange andre kritiske kunder i din kundeportefølje, som ikke falder dig ind med det samme.

Men ... hvad kan man bruge det til? IWH Insolvenstrend? Det du har brug for, er en stærk støtte til at advare dig om truende konkurser og insolvenser, og det helst også uden at skulle gøre meget. Trods alt har du rigeligt at se til med det overvældende bureaukrati – trods alle løfter om at reducere det. Med en lov om bureaukratireduktion ... Man kan allerede høre statsbureaukratiet vrinske igen 🙂

Når det kommer til debitorstyring og beskyttelse mod tab, er det bedre at følge „Navision“-metoden (eller Business Central 365 BC365-metoden): Enkelt er godt!

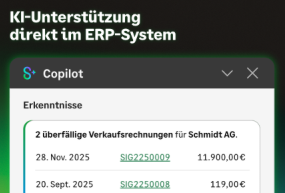

2 forfaldne salgsfakturaer... og dertil har man brug for Copilot, AI og gigantiske datacentre?

Nå ja… Tag hellere et kig på min løsning til virkelig intelligent (og ikke kunstigt intelligent) debitorstyring i Navision Dynamics eller BC365.

Opdag kritiske, økonomisk svage kunder længe før insolvens eller før lyset slukkes! Helt uden Microsofts AI, 100% integreret i Business Central eller Navision, super hurtigt, ingen ekstra indsats. Undgå tab på debitorer stort set uden at gøre noget. Og endnu bedre: Optimer dine betalingstransaktioner helt fra bunden! Ikke flere manuelt sorterede mapper med fakturaer, der skal betales. Ikke flere papirkvitteringer, der skal håndteres igen og igen, arkiveres fra venstre mod højre og så forlægges på et eller andet tidspunkt. Hvorimod emnet i indkøb kan være mindst lige så spændende, som i denne artikel om kundesiden.

Her finder du også yderligere tips til dette spændende emne om at undgå tab på debitorer, uafhængigt af om du anvender Business Central eller Navision eller et helt andet bogholderisystem, f.eks. Diamant, SAP Sage KHK, HS AS400 eller hvad det nu måtte være.

Er der brug for kunstig intelligens? Nej, det er der ikke!

Microsoft vil gerne sælge sin AI (kunstig intelligens... Enten er den ikke kunstig, som hos Amazon, eller den er ikke intelligent) til Business Central & Navision for at afgøre, „om en faktura er betalt til tiden“. Eller ikke. Hold da op.

Det er meget lidt til en debitorstyring / risikostyring / risikominimering mod tab af debitorer på grund af insolvens eller andre årsager til manglende betaling.

Kontinuerlig overvågning af debitorer uden at gøre noget

Hjælper informationen „pengene kommer til tiden“ eller „pengene kommer ikke til tiden“ dig virkelig videre? Selvfølgelig ikke. En reel advarsel om kunder, der snart bliver insolvent (går konkurs / går fallit) det hjælper dig rent faktisk, ikke sandt? Og det er direkte og nemt integreret i dit (næsten) daglige arbejde med Business Central 365 eller Navision Financials. Nemmere end noget debitorstyringssystem, næsten on-the-fly. Det har aldrig været nemmere eller billigere at undgå tab på debitorer. Tag en kop kaffe eller te, læn dig tilbage, og tag din debitorstyring til næste niveau med denne artikel.

Selvfølgelig er der undtagelser og overraskelser, det kan ingen computer algoritme beskytte dig imod. Men generelt (og som regel) kan man observere følgende:

- Kunder, hvis likviditet svinder ind, udnytter deres betalingsfrist i stigende grad.

- „Sunde“ kunder betaler normalt inden for fristen.

- „Kunder, der har det svært“ skifter så over til forfaldsdatoen (betaler altså til netto betalingsfrist) i stedet for den almindelige frist (tidligere betaling med rabat).

- Og hvis det bliver endnu strammere, bliver forfaldsdatoen også forlænget lidt ... og så lidt mere ... og så videre.

Hvis du venter for længe, er det eneste, der kan hjælpe dig, en kreditforsikring ... men disse udbydere gør det heller ikke for Guds skyld. 🙂 Nedenfor finder du eksempler på, hvor meget factoring koster dig ... og hvordan du kan finde ud af, om det kan betale sig for dig.

I slutningen af denne artikel finder du flere advarselstegn på misligholdelse, truende insolvens og manglende betaling. Dem kan du også bruge, selvom du ikke har Navision & Business Central... men med Navision er det meget nemmere. 🙂

Der er mange flere advarselstegn (indikatorer) for tab af debitorer/betalingsmisligholdelse (se nedenfor), men forlængelsen af betalingstiden (den tid, det tager at betale udestående fakturaer/varer) er en af de enkleste og sikreste indikatorer (tegn) på forestående insolvens/konkurs. Hvis tidligere rabatkunder ikke længere har råd til at tage imod rabatter, vil du snart ikke længere have råd til at betale dine tilgodehavender til tiden. Det er selvfølgelig ikke 100% logik ... men til enkel og effektiv debitorstyring „ved siden af“ er det alligevel sandhed nok til at få alarmklokkerne til at ringe.

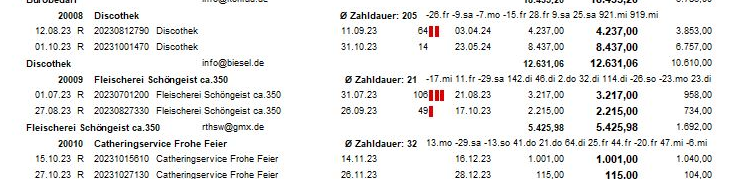

Derfor har jeg lige „piftet“ listen „debitor forfaldne poster“ (Rapport 106) lidt op... Bemærkning: Antallet af forfaldne måneder med en rød statusbjælke er mest for sjov, men har en interessant baggrund: Selv det oprindelige, „gamle“, Navision kan lave den slags finurligheder! Under RTC eller BC365 AL Extensions kan noget lignende gøres mere elegant og enklere... Men din Navision op til 2009R2 hører heller ikke til på lossepladsen, du kan lære den et par tricks, som forhandlerne gerne siger: det går ikke, så køb dig en ny Microsoft Business Central BC365.

En stigning i ordrebeløb, samtidig med en udvidelse af betalingsfristen, er snarere en bekræftelse på forestående betalingsmisligeholdelse (= insolvens) end en indikator for vækst... Vær opmærksom på dette for at undgå et betalingssvigt. Hvis en kunde hurtigt vil fylde lageret op, før pengene slipper op, så bør du ikke være den leverandør, der så står i kridthuset hos ham.

Reager i god tid, så du ikke ender med at sidde på dine egne tilgodehavender på grund af dine kunders insolvens. Og måske selv blive en sag for en kurator. Skærmbillederne til eksemplerne er i øvrigt fra en rigtig kundeinstallation, kun navnene er ændret eller skjult.

Navision Dynamics eller Business Central 365 hjælper dig med at gøre det nemt!

Denne teknologi er også velegnet til f.eks. at få systemet til automatisk at justere betalingsbetingelser og kreditgrænser for kunder. Snak med mig om dette, hvis du gerne vil udvide din debitorstyring/risikostyring i denne henseende.

Eksempler på en on-the-fly-evaluering af tab på debitorer/insolvenser

Hvordan beskytter du dig bedst mod forestående betalingsmisligholdelse og dermed tab af debitorer med Navision Financials eller Business Central 365? Helst, længe før der opstår insolvens?

Meget simpelt: Du observerer betalingsadfærden, og det sker ud helt af sig selv, uden nævneværdig ekstraarbejde.

Og praktisk talt uden nogen form for tilpasning i Standard Navision eller Business Central. Kun rapporten 106 Customer Detailed Aging (debitor - forfaldne poster) får en lille udvidelse: Historikken for tidligere betalingstid eller overtræk!

Vi viser simpelthen betalingstiden for de sidste x betalinger øverst til højre (eller hvor du vil). Eksempler på dette:

Eksempel: Find ud af betalingsfrekvens

Betalingerne svinger ofte et par dage omkring forfaldsdatoen. Dette er også meget hurtigt at se her og giver derfor også grønt lys, hvis der betales et par dage senere.

Kunden betaler i dette eksempel nogle gange efter 12 dage, andre gange først efter 16 dage... Men hvis man ser på detaljerne, opdager man straks: Kunden laver sine betalinger om fredagen! De observerede afvigelser er derfor ikke reelle afvigelser i betalingsadfærden, men blot et eksempel på rationel bogføring, en velfungerende debitorstyring.

Eksempel på kernesund, punktlig betaler, ingen risiko for misligholdelse

Annelise er åbenlyst meget likvid: Hun betaler altid inden for fristen (Ø allerede efter 4 dage), den aktuelle faktura er også lige knap 7 dage gammel. Cyklussen 4 4 4 4 7 4 peger snarere på en faktura, der blev betalt en gang 3 dage efter grundet en weekend. Se også første eksempel.

Ernst tager sig lidt mere tid: Han foretrækker at betale inden for forfaldsdatoen, men gør det meget pålideligt. Og den aktuelle faktura er stadig midt i 14-dages perioden. Business Central eller Navision giver dig her en beroligende besked: Der er ingen grund til panik.

Eksempel på punktlig betaler, ingen eller lav sandsynlighed for tab på debitorer

Med én kvittering og 64 dages forsinkelse (21 21 28 20 32) 64 32 41 34) en enkelt uklarhed, men ellers ingen grund til bekymring. Alle andre krav blev betalt efter ca. 20-30 dage. Betalingsdatoerne er i øvrigt sorteret efter dato: Den sidste betaling (udligning) er til højre, så man ser udviklingen meget tydeligt.

Eksempel på fluktuerende, uregelmæssig betalingsmåde

Her er det lettere at se, at denne kunde „betaler efter tilgængelighed“. Ikke kritisk, men kan lettere føre til tab på debitorer. Han betaler tydeligvis sine regninger, når han har penge nok til rådighed igen. En enkelt misligholdende kunde hos denne kunde kan altså meget let blive til dit problem! Der kan hurtigt opstå en dominoeffekt med kunder (debitorer), som selv mangler penge, hvilket så kan føre til tab på debitorer for dig.

Selvom betalingsbetingelserne aldrig er blevet overskredet i særlig grad, viser skiftene mellem rabat ja/nej tydeligt, at denne kunde lejlighedsvis har finansieringsproblemer.

Ved små beløb behøver man ikke bekymre sig, men hvis omsætningen pludselig stiger, bør alarmklokkerne ringe: Måske vil han hurtigt fylde lageret op på din regning.

Hvis dette er et kendt problem for jer (kunder fylder hurtigt deres lager op på jeres regning lige inden deres konkurs), så kan vi også nemt vise de respektive beløb her, hvilket vil tydeliggøre en sådan tendens meget mere.

Men så skal man bruge lidt længere tid på at skimme det igennem. Under Navision & Business Central RTC (RDLC) kunne man fremhæve de enkelte dage visuelt/farvemæssigt. Det er desværre ikke så let at gøre i Navision op til version 2009R2. Men det er også muligt! Se igen på eksemplet i begyndelsen af denne artikel!

Eksempel på en snigende trussel om insolvens med et gunstigt udfald

Her blev det meget mere spændende. Tidligere betalte denne kunde ret godt (efter 18, 19, 20, 14, 8 dage). Så blev det tilsyneladende lidt sværere. Corona? Betalingstiden steg til 82 dage. Så løsnede det sig op igen: Betalingstiden faldt tydeligt fra 82 til 66, 52, 38 dage og ned til betaling til almindelig frist (7,8 dage).

Eksempel på (næsten) sikker misligholdelse

...Og her har vi et glimrende eksempel på en rød alarm. Først betalte han med det samme (0,2), så inden for den almindelige frist (8 dage), så begyndte han at bruge sin nettobetalingsfrist (22 dage), så trak han den længere (69 og 81 dage). De aktuelle tilgodehavender er allerede 53, 66, 81, 197 dage forfaldne: Denne tendens var allerede synlig for længe siden! Her bør man hurtigst muligt overveje handling, f.eks. forudbetaling, afdragsordninger, personlige samtaler med ledelsen. Sørg også for, at det korrekte ejendomsforbehold er inkluderet i alle dine dokumenter. Hvis din Navision/Business Central endnu ikke udskriver denne vigtige sætning på dine dokumenter, hvorfor taler du så ikke bare med mig om det?.

Og: Det gør du bare lige ved siden af. I det mindste kender jeg til det, at listen over forfaldne poster (rapport 106 i Business Central eller Navision) er et populært værktøj til hurtigt at se på de åbne debitorposter lige inden en (forhåbentlig automatiseret?) rykkerproces. Og det med ægte intelligens, ikke kunstig.

Og for, at du hurtigt kan afklare dette med kunden, er e-mailadressen og telefonnummeret også angivet. Minimal tilpasning for at gøre dit arbejde lettere: Det er sådan, Navision og Business Central fungerer. Du har ikke brug for AI til dette.

Automatisk likviditetsplanlægning med Navision & Business Central

Der kan endda genereres meget mere ud fra disse data! F.eks. kan Navision automatisk beregne forfaldsdatoerne i debitorposteringerne fra Business Central og Navision ud fra de seneste 3 betalingscyklusser. På denne måde bliver din egen likviditetsplanlægning – uden yderligere manuelt arbejde – meget mere præcis, end du nogensinde selv ville kunne gøre det manuelt. Statistik lyver ikke, i hvert fald ikke din egen.

Yderligere advarselstegn på tab af debitorer / insolvenser

Første bestilling fra en ny kunde

Første ordre? Evt.. stadig med en påfaldende høj værdi af varer, eller usædvanlige produktkombinationer? Hvis man slet ikke kender kunden, er der altid en vis risiko forbundet med det.

Her hjælper kreditvurderingsbureauer som Creditreform eller Euler Hermes Rating med kreditvurdering. Shopware endda automatisk via et plugin! Tag også et kig i handelsregisteret, som er frit tilgængeligt.

Hold også øje med adresseklynger og kendisnavne (celebrity names). Vær opmærksom på, om du modtager forskellige ordrer med forskellige eller endda de samme navne, ofte med navne på berømtheder fra de samme adresser. Da måladresserne for ordresvindel normalt indeholder identiske og frem for alt minutiøst korrekte adresser, er en meget enkel adressesammenligning allerede en billig, men høj forhindring. I Navision Financials Dynamics & Microsoft Business Central BC 365 er denne sikkerhed, dette indledende tjek mod ordresvindel, også meget let at automatisere, skriv gerne til mig, hvis du ikke allerede har noget lignende. Sammenlign blot postnummer, by og gade for nye kunder med adresser, du allerede har gemt. Når du finder samme adresse, skal du analysere ordreafstemningen og fakturaafstemningen, samt omsætningen i forrige måned og forrige år. Pludselig stigning i ordremængden, ingen tidligere, men nu med det samme stor omsætning, ingen tidligere ordrer, men nu ordrer efter ordrer: Alt dette vil blive gjort med minimum arbejdsindsats, selv med store ordremængder „i forbifarten“, og er allerede et magisk middel mod den normalt meget simple ordresvindel.

Gennemgang af insolvenser

Du behøver ikke engang en tjenesteudbyder til dette! Insolvenser offentliggøres gennemsigtigt, gratis og offentligt! Lav din egen research efter dine kunder gratis her, hvis f.eks. en af de indikatorer, der er vist her, opstår.

Dyre produkter

Vær også opmærksom på, om der f.eks. er meget dyre produkter i dit sortiment, som kan fås billigere andre steder, eller produkter, der er lette at videresælge, f.eks. kameraer, bærbarer, notebooks... Svindlere sammenligner ikke priser. Hvis du alligevel ikke skal betale for det, er købsprisen ikke så vigtig. At sælge produkterne med en hvilken som helst rabat, f.eks. via dba, er alt andet end en underskudsforretning, hvis de fås gratis.

Afvigende adresser

Ved forskellige leveringsadresser i den første ordre bør du også være på vagt, ligesom ved leverancer til pakkestationer. Måske bliver en kapret konto med høj anseelse (tillid) misbrugt til at begå ordresvindel (kreditbedrageri). Navision Dynamics eller Business Central BC365 kan også hjælpe dig her: Vis blot, hvor mange leveringsadresser denne kunde havde tidligere og i det foregående år for ordrer med en ny, anden leveringsadresse. Hvis kunden ikke havde nogen eller kun én leveringsadresse tidligere, vil det koste dig et telefonopkald eller en automatisk genereret e-mail, måske 2 minutters arbejdstid.

Vær også opmærksom på Navn e-mailadresse. En Rüdiger Müller med e-mailadressen udo.mayer@web.de eller Ralf3245532@web.de bør vække din opmærksomhed.

E-mailadresser med mange tal eller tilfældige bogstavkombinationer oprettes ofte automatisk. Eller endda fra en person, som ikke tænker over betydningen af en e-mailadresse. Og hvis ordren kommer midt om natten ... må du hellere ringe bagefter. Det kan også være kundeservice 🙂.

Ændring af betalingstid (& punktlighed)

Hos eksisterende kunder er tegnene forlængelse af betalingsfrist (som beskrevet ovenfor) og falske reklamationer en indikator. Dermed manifesterer det sidste punkt sig automatisk i de overtrækslinjer, der er vist ovenfor - meget praktisk! Falske reklamationer fungerer som reklamationer, bortset fra, at de er ubegrundede. De er kun beregnet til at skjule betalingsforsinkelser.

Tidligere usædvanlige afdrag eller ændringer i bankoplysningerne er et andet tip, som man skal være opmærksom på. Selv hvis du kun bruger betalingsbetingelserne og betalingstiden som et incitament til at lave en hurtig forespørgsel hos Creditreform...

Forringelse af kundekommunikation, medarbejderoplysninger

De tydelige advarselssignaler er åbenlyse, men skal håndteres manuelt, f.eks. ikke at kunne kontakte ledelsen, konkurrenter, der kun leverer til deres kunder mod forudbetaling eller kontant betaling, navneændringer, flytning af forretningsområder til udlandet, rabatkrig, undvigende svar fra medarbejderne om virksomhedens situation, personaleudskiftning, ofte skiftende kontaktpersoner...

Vær også opmærksom på, om din kontaktperson kommer med en kommentar i retning af „siden han eller hun ikke længere er her, har intet fungeret her“ eller noget lignende. Gennemsnitlige virksomheder har som regel kun gennemsnitlige medarbejdere. Disse virksomheder understøttes af markedet. Individuelle, fremragende medarbejdere kan nemt bringe en virksomhed i vanskeligheder, hvis de forlader den.

Det er mere spændende hos virksomheder med et resultat over gennemsnittet! Ofte afhænger virksomhedens genialitet kun af én eller meget få medarbejdere. En rigtig god sælger, en fremragende programmør, en super dygtig indkøber. I dette tilfælde kan en enkelt persons afgang true en hel virksomheds markedslederskab.

Og selv denne proces kan være en indikator: Gode medarbejdere forlader som regel et usikkert firma som de første, hvilket forstærker disse usikkerheder.

Hvis du hører nogle advarselssignaler, kan et hurtigt, gratis kig i handelsregistret ikke skade. Her finder du f.eks. også igangsættelsen af en insolvensbehandling. I dette tilfælde bedes du kontakte den angivne insolvensforvalter straks og spørg ind til den videre fremgangsmåde, f.eks. yderligere leverancer til din kunde. Ellers risikerer du, at du fortsætter med at levere, og alligevel med advisering (!) står tilbage med deres krav.

Sikring af tilgodehavender via factoring

Der er mange tjenesteudbydere, som tager sig af din debitorstyring. Og der findes tilbud „fra 1% gebyr“, f.eks. fra AXA, som nemt får dig til at overveje at slippe af med det besværlige spørgsmål om overvågning af tilgodehavender.

Her skal du være lige så klog som din factoring-udbyder! Tag de debitorfordringer, der sidste år blev bogført som „ikke-inddrivelige fordringer“, og som blev antaget som sikre tab. Relater disse tab til din samlede omsætning. Denne procentdel er dit statistisk forventede tab på debitorer. Ligger denne procentdel højere end gebyret til din factoringudbyder, gør du en god handel, hvis du involverer dig i factoring. Men hvis denne procentdel er den samme som eller endda under gebyret for din factoringudbyder, gør du en dårlig forretning ved at sælge dine tilgodehavender. Bortset fra, at du måske også belaster dit kundeforhold.

Beregningseksempel: Du bogførte 2.768 euro som ikke-inddrivelige tilgodehavender i det forgangne år med en salgsomæstning på 568.234 euro. Dit tab på debitorer er derfor 2.768 / 568.234 * 100 = 0,49%. Hvis du nu betaler 1% af din omsætning som forsikring mod tab på debitorer eller inkassogebyr, fordobler du dine omkostninger. I Navision/Business Central kan du også få dette vigtige nøgletal beregnet/vist helt automatisk i kontoplanen!

Det samme gælder for forsikring mod tab på debitorer. Disse virksomheder beregner selvfølgelig også risikoen for misligholdelse og beder dig om at betale for det. Og det kan du godt regne med: De virkelig dovne kunder, som du allerede kender, vil ikke købe disse forsikringer og factoringudbyderne heller ikke.

Truende betalingsmislighold som kundeloyalitet

Det, der først lyder som en selvmodsigelse, kan også være en mulighed!

Det kræver selvfølgelig en stor portion intuition fra alle involverede. Først og fremmest skal man gøre sig klart, om en kritisk kunde har en chance for at fortsætte med at eksistere på markedet. Hvis du finder ud af, at der er en chance, kan du måske bruge denne mulighed til at opbygge en meget loyal og trofast kunde for fremtiden! Du kan være sikker på: Hvis du ikke bare ofrer din kunde og „smider dem under bussen“ (dvs. bevidst gør dem insolvente), vil du få en loyal kunde for fremtiden. Og måske så nogle frø til et meget frugtbart samarbejde for begge parter.

Det gælder ikke for alle kunder og slet ikke for alle lande. Hvis du kender din kunde som en klassisk hanseatisk forretningspartner, en erhvervsdrivende med ære og samvittighed, bør du helt sikkert vælge denne vej med dialog! Måske kan du give din kunde en hjælpende hånd med afdrag og renter.

Hvis du har mere at gøre med forretning i, lad os sige, „sydlige“ eller orientalsk orienterede lande, kan det være, at du hurtigere bør skifte til retslige rykkerprocedurer eller „russisk inkasso“, dvs. ekstern forvaltning af tilgodehavender. Der er ingen generel regel her, din mavefornemmelse og dit instinkt samt din erfaring er påkrævet. Navision/Business Central kan helt sikkert støtte dig godt her med dine forestående tab på debitorer via posteringshistorikken (debitorposter) - men den kan ikke tage din beslutning for dig.

Fremsynet debitorstyring

Kontroller og administrer fakturaer

Book alle betalinger regelmæssigt og rettidigt. Kun på denne måde har du et pålideligt overblik over dine tilgodehavender, din likviditet (cashflow) og især dine kunders betalingsdisciplin.

Mind kunden om udestående eller forfaldne fakturaer

Hvis du, f.eks. med listen over åbne poster som beskrevet ovenfor, hurtigt identificerer dine forfaldne fakturaer og dermed kritiske kunder, er det tid til at minde dem om betalingen - endnu før den første rykker. I mange tilfælde kan du derved få åbne poster betalt („indkrævet“), før der opstår manglende betaling. På den måde kan du f.eks. nemt få betalt glemte eller ikke korrekt leverede fakturaer uden de store problemer. Især med min faktura via mail funktion har du den fordel, at du direkte kan vedhæfte en elektronisk kopi af din faktura i PDF-format til den venlige påmindelsesmail. Dette begrænser den tid du bruger på debitorstyring, og gør afklaring og betaling nemmere for dine kunde. På den måde undgår du unødige frustrationer med mindre arbejde.

Send rykkere

Især med Navision er det nemmere og mere fleksibelt at rykke end med stort set noget andet økonomisystem! Ubegrænset antal fremmedsprog (f.eks. tysk, engelsk, hollandsk og fransk), ubegrænset antal rykkermetoder (f.eks. „venlig“ og „krævende“), ubegrænset antal rykkerniveauer (f.eks. rykkerniveau 5, i stedet for et rykkerbrev, et færdigt brev til inkassovirksomheden). Brug denne mulighed til at sende en presserende påmindelse til din misligholdende kunde med en lille indsats fra din side. Med min faktura via mail funktion Du kan endda vedhæfte de forfaldne fakturaer til påmindelsen, hvis du ønsker det. Hvorfor skal du spilde tid på at diskutere „Åh, det fik vi ikke“? Hvis du har gjort det til en vane at sende rykkere kort tid efter, at betalingen er forfalden, kan eller bør den første rykker indeholde ordet „rykker“. Hvis du ikke ønsker at gøre dig den ulejlighed, bør den første rykker være mærket „påmindelse“.

Skriv en forfaldsdato på dine fakturaer! Det betyder, at kunden automatisk er i misligholdelse, når denne periode er udløbet. Han vil dog være i misligholdelse senest med rykkeren. Det betyder, at du har ret til renter og kompensation. Dette gælder også for rets- og inkassoomkostninger.

Søg samtale

Hvad gør man, hvis kunden stadig ikke reagerer? Det afhænger af fakturabeløbet og kundeforholdet. Se også ovenfor.

Større beløb og mangeårig kunde? I så fald skal du tale med kunden senest nu og finde en fælles løsning. Goodwill kan endda styrke din kunderelation. Se ovenfor.

Hvis kunden ikke er i stand til at betale på kort sigt, kan en udsættelse være en løsning, f.eks. for mindre beløb. „Udskydelse“ betyder: Udskydelse af en forfalden betaling i en længere periode (deadline), f.eks. i en til tre måneder. Bed din kunde om en realistisk prognose for, hvornår de vil være i stand til at betale fakturaen!

Med en henstand hæmmes, altså afbrydes, forældelsesfristen. Hvis skyldneren anerkender kravet, begynder den endda at løbe helt forfra. En længere forældelsesfrist er fordelagtig for dig, da du derved får længere tid til at inddrive kravet, før det forældes (bortfalder).

Sådan undgår du, at dine udestående fakturaer bliver forældet

Overvej også at opkræve renter for udsættelsen. En udsættelse kan have en tillidsskabende effekt og være med til at fastholde kunden på lang sigt.

Ved større beløb kan afdrags- eller delbetaling også være meningsfuld. Dette får forældelsesfristen til at løbe forfra. Navision og Business Central tilbyder dig gode muligheder for nem administration af dette gennem ubegrænsede delbetalinger på tilgodehavender.

Hvis alt dette ikke lykkes, har du intet andet valg end at inddrive gælden via en advokat, et inkassobureau, et betalingskrav eller en retssag for at undgå et fuldstændigt tab af tilgodehavender. I sidste ende må du tænke på dig selv først.

Indragelse af inkassofirma eller en advokat

Inkassobureauer bør altid være dit sidste valg, for brug af en tredjepart kan (og vil) skade kunderelationen uopretteligt.

Mange inkassofirmaer er organiseret her: Liste over foreningsmedlemmer.

Der findes grundlæggende tre inkassomodeller:

- Køb af tilgodehavender: Inkassobureauet køber den udestående gæld af kreditor for omkring 20-30 procent af fakturaens værdi - du står tilbage med tabet.

- Den tavse opgave: I dette tilfælde inddriver dit inkassobureau gælden i sit eget navn, men gælden forbliver hos kreditor. Kreditor får kun sine penge - minus provision - i tilfælde af succes.

- Inkasso som service: Inkassofirmaet inddriver i dette tilfælde fakturaen på vegne af kunden og fakturerer sine ydelser til skyldneren. Desuden modtager det en provision i tilfælde af succes.

Du bør altid forsøge at nå frem til en aftale først uden at involvere en tredjepart. Hvis du ikke kommer videre udenfor retten, kan du også selv indlede en juridisk rykkerprocedure. Det er enkelt, hurtigt og sparer en masse omkostninger og administration.

Indlede et retsligt betalingskrav

Gennem et retsligt betalingskrav får du som regel en fuldbyrdelsestitel (fuldbyrdelseskendelse) uden at skulle anlægge sag. Denne procedure er hurtigere og billigere end en retssag.

Du kan indgive en betalingspåmindelse online eller skriftligt til den relevante lokale domstol mahngerichte.de.

Hvis ansøgningen er udfyldt korrekt og fuldstændigt, vil retten udstede den uden forsinkelse. Derved bliver ikke verificeret, om kravet er berettiget.

Hvis skyldner ikke gør indsigelse mod rykkerskrivelsen inden for to uger, vil der blive udstedt et tilsvarende tvangsfuldbyrdelsesdokument.

Med fuldbyrdelseskendelsen har du en endelig titel i hånden og kan instruere en foged eller iværksætte andre fuldbyrdelsesforanstaltninger.

Gebyret for den retslige rykkerprocedure kan du beregne online her.

Med udstedelsen af betalingskravet modtager du en omkostningsopgørelse, som du kan fakturere kunden for.

Fremsynet forebyggelse

Det er ikke altid med vilje, at kunderne betaler for sent! Ifølge en undersøgelse fra 2017 foretaget af konsulentbureauet Plum kan ca. 2/5 af de forsinkede betalinger tilskrives „glemsomhed“, men næsten 2/5 af de forsinkede betalinger skyldes også forsætlighed for at opnå et par ekstra dages betalingsfrist. Men begge dele medfører et enormt besvær på kundens side og øger de kommercielle administrationsomkostninger betydeligt. En fuldstændig manuel faktura fra modtagelse til betaling kan således, afhængigt af lønomkostningerne for den/de involverede sagsbehandlere, ligge mellem 15 og 60 euro. Dette er ikke en fast omkostning! Her finder du en overslagsberegner, der kan give dig en ide om, hvor meget en indkommende faktura reelt koster dig. Og hvis det ikke er et argument for brug af elektronisk fakturamodtagelse ...

Klare betalingsfrister

Formulér ikke dine betalingsbetingelser med uklare sætninger såsom „Betal venligst til tiden“. Selvom dette sikrer en lovbestemt betalingsfrist på 30 dage, hvem ved det? Skriv på dine fakturaer: „saldo på 500 euro betales senest den 31.12.2023, rabat ved betaling (betalingsbeløb = 480 €) senest den 15.12.2023.“.

Ved du ikke, hvordan du gør det i Navision Financials Dynamics Attain eller Microsoft Business Central BC365? Skriv til mig!

Korrekte fakturaer

Det er nok ikke et problem for dig, hvis du bruger Financials Dynamics eller BC365, for dit geniale ERP- og regnskabssystem klarer det hele selv ... hvis du giver det en chance! Brug flere rabatter end særpriser. Du skal korrigere særpriser regelmæssigt, rabatter sjældent. Brug rigtige varer og rigtige kunder. Brug ikke diverse kunder & leverandører, hvor du igen og igen skal indtaste adresseoplysningerne manuelt. „Manuelt“ betyder „inklusive tastefejl“. Måske ikke altid. Men oftere. Med den elektroniske faktura (uanset om EDI eller xRechnung eller ZUGFeRD) bliver dette alligevel obligatorisk, dermed er diverse kunder og leverandører fortid. Brug ikke divers varer. Fejl i priser og rabatter er ikke kun muligt, men forhåndsprogrammeret. Mangelfulde fakturaer bliver ved dårligt organiserede kunder ofte først opdaget på betalingsdagen - og så først reklameret der. For dig som leverandør resulterer det i en endnu længere betalingsfrist.

Forudbetaling

Den sidste mulighed i Tyskland. Men hvis din kunde befinder sig i andre lande, er de måske vant til forudbetaling! Udnyt denne betalingsadfærd. Måske kan du forenkle dette så meget via PayPal og automatiserede e-mails med en færdig PayPal-betalingsinstruktion, så det slet ikke føles som forudbetaling for din kunde. Ved du ikke, hvordan du implementerer noget lignende i din Navision eller Microsoft Business Central BC365? Skriv til mig om det!

Dropshipping, FBA

Leverer du til specifikke kundegrupper, såsom slutforbrugere, via f.eks. Amazon, eBay eller dba. Her er kunderne også vant til forudbetaling uden lange diskussioner.

Hurtig fakturering

Vent ikke for længe med at udstede din faktura. Fakturer f.eks. hver aften eller hver fredag. Hvis din langsomme kunde først betaler efter 45 dage, fordi han tror, at det vil spare ham penge, og du først fakturerer i slutningen af måneden, vil du i værste fald have 30 dage (levering af varer den 1. i måneden, fakturering den 30. i måneden) + 45 dage (betalingsfrist hos kunden) = 75 dages forsinkelse mellem vareudlevering (du skal købe igen!) og betalingsindgang.

Du skal blot udstede dine fakturaer hver aften! På den måde, uden en ubehagelig samtale eller anden forhindring, reducerer du betalingsforsinkelsen for denne kunde fra 75 dage til 45 dage, dvs. med hele 60% - uden nogen tvist! Eller hver fredag kl. 18, også med omkring 50%. Med Navision og e-mailfakturaer (uanset om det er PDF eller edifact eller xRechnung) er dette muligt, endda fuldautomatisk, Ingen på kontoret behøver at trykke på en knap! Og takket være e-mail sparer du også porto og kuverter.

Bankindkassering

Tilbyd dine misligholdende kunder (eller dem alle!!) direkte debitering som betalingsmetode. Det kan du gøre spiseligt for dem:

Aldrig mere rykkere

Aldrig gå glip af rabat

Mindre arbejde for din kunde

Du kan også næsten fuldstændig automatisere dette med din Navision / BC365. Takket være automatisk udligning af åbne poster er det meget mindre arbejde for dig end at bogføre indgående betalinger!

Hurtige betalingspåmindelser / rykkere

Takket være det integrerede rykkersystem i Navision, ideelt kombineret med påmindelser via e-mail, kan du oprette alt fra venlige betalingspåmindelser til skarpe rykkere med et tryk på en knap - uden en masse arbejde internt.