Voraussichtliche Lesedauer: 36 Minuten

Leider liefert Microsoft bis heute (2024) noch immer keine betriebsfertige GDPdU (Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen) Ausgabe mit. Dabei ist das kein Hexenwerk! Und doch sind viele Systemhäuser damit hoffnungslos überfordert. Vielleicht auch wegen fehlender buchhalterischer Kompetenz? Die GDPdU Einrichtung selbst ist für alle Navision ab der Version 3.70 gleich, ab dieser Version gibt es den konfigurierbaren Datenexport. Aber erst ab Navision 2013 / Business Central gibt es auch das Rapidstart-Modul, mit dem beliebige Tabellen von Navision exportiert und importiert werden können. Hinweis: In Navision ab etwa der Version 2018 heist das RapidStart „Schnellstart“. Mit diesem Werkzeug können Sie meine fertige Definitionsdatei von dieser Seite hier herunterladen und in weniger als 4 Minuten ihre erste GDPdU Datei aus Navision Financials / Dynamics Attain oder Microsoft Business Central BC365 ausgeben. Wobei die 4 Minuten je nach Version gelten 🙂 So oder so bringe ich Sie aber von null auf GDPdU fähig in einem Tag… wenn Ihr Navision / Business Central 365 die grundsätzlichen Voraussetzungen dafür bereits erfüllt. Und wenn nicht? Dann unterstütze ich Sie dabei, die Voraussetzungen zu erfüllen.

Begrifflichkeiten

GDPdU

Die Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen sind erst einmal nur Regeln zur Aufbewahrung und Bereitstellung („Mitwirkungspflicht“) von digitalen Unterlagen eines Steuerpflichtigen bei Betriebsprüfungen. Genauer handelt es sich dabei um eine Verwaltungsanweisung des Bundesfinanzministeriums, welche die digitale („EDV Technische“) Aufbewahrung von Buchhaltungen, Buchungsbelegen und Rechnungen spezifiziert. Umgangssprachlich wird mit der GDPdU das Bereitstellen (und die Bereitstellungspflicht!) der elektronisch vorliegenden Buchhaltungsdaten („Buchungssätze“) bezeichnet.

GDPdU Datei

Zu jeder Datenausgabe gehört noch eine Datendefinition dazu. Keine Sorge, um die kümmert sich Navision selber, das müssen Sie nicht berücksichtigen. Aber: Sie müssen Navision hierzu noch eine sogenannte GDPdU Datei bereitstellen. Dies ist eine spezifische, generische Datensatzdefintion, welche die überwiegend eingesetzte Auswertungssoftware Idea bei den Finanzbehörden dabei unterstützt, Ihre GDPdU Dateien korrekt einzulesen. Diese GDPdU Datei ist, wie schon geschrieben, generisch, und für alle Navisionversionen (und auch BC365 Versionen und auch ganz viele andere Finanzbuchhaltungen) identisch. Sie können diese GDPdU Datei im XML Format etwas weiter unten finden und für Ihre Finanzbuchhaltung einsetzen.

GDPdU Dateien

Hiermit wird im allgemeinen das Ergebnis des hier beschriebenen Datenexports bezeichnet. Navision oder Business Central 365 geben dafür die vorliegenden Buchhaltungsdaten in einem bestimmten, vorgeschriebenen, sehr einfachem CSV-Datenformat aus. Aus diesen Daten kann dann der Betriebsprüfer oder Wirtschaftsprüfer z.B. mit Hilfe der Software Idea sehr sehr lustige Auswertungen fahren.

Sie finden hier auch noch eine komplette Einrichtungsanleitung, inkl. Hinweise, wie „sicher“ diese Daten bei Ihren Finanzämtern sind…

„Ältere“ Navision-versionen

Bei Navisionversionen zwischen 3.60, 3.70 (Ich glaube, da gab es zum ersten mal den GdPDU-Export) und 2009R2 (bis da gab es noch nicht den konfigurierbaren Datenexport für Navision) müssen Sie diese Einrichtung leider selbst von Hand vornehmen oder bei mir beauftragen. Aber auch das ist i.d.R. in sicher weniger als 2 Std. erledigt, und ein einmaliger Vorgang. Sie finden die nötigen Anleitungen dafür weiter unten.

Benötigte Dateien

Die offiziell von Finanzämtern herausgegebene Anleitung als (schlecht) gescanntes PDF zum Erstellen von GDPdU Dateien aus Navision. Funktionell weiter gültig für alle Versionen ab Navision 3.70, 2009 (r2), Business Central. Mit diesem Dokument können Sie auch für ein Classic Client Navision oder für die früher verwendete TaxAudit-Software Transdata diese Einrichtung selber vornehmen. Transdata wurde für die Navision-versionen 1.30, 2.01 etc. benutzt, um von dort die nötigen Dateien auszugeben. Natürlich könnte auch für diese Versionen noch ein eigener Report erstellt werden, welcher einfach so, ohne jegliche Einrichtung, die fertigen XML-Dateien erzeugt. Bei Bedarf kontaktieren Sie mich bitte.

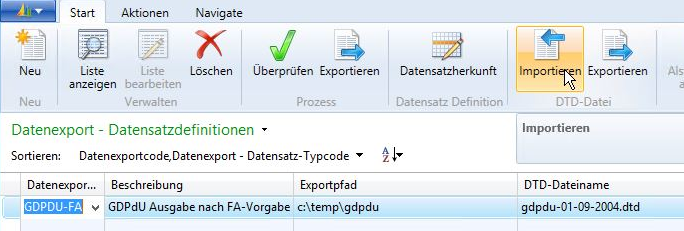

Die GDPdU Datensatz Definitionsdatei (GDPdU.dtd oder auch oft kurz als „GDPdU Datei“ bezeichnet) zum importieren in den Datenexport von Navision oder Business Central. Sie müssen den Dateinamen dieser für den GDPdU Export benötigten Datei nach dem Download bitte noch um die Kennung dtd (Document Type Definition) ergänzen.

Die Paketdefinition für das RapidStart Modul von Business Central und Navision VOR Nav Dynamics 14!

In Nav 14 wurde der Datenexport teilweise geändert, daher brauchen Sie dort dieses Paket hier. Dies sollte auch in späteren Navisionversionen (Dynamics) bis etwa zur Version 2021 funktionieren.

Zur Sicherheit hier noch eine Version dazwischen, für Navision 2015 und damit evtl. auch für nachfolgende Versionen.

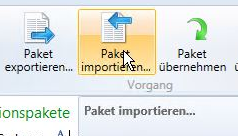

Import des Rapidstart-Moduls

- Importieren Sie bitte die RapidStart-datei in ihre Konfigurationspakete:

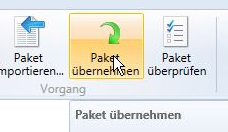

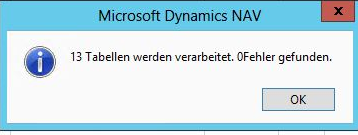

2. Übernehmen Sie das Paket. in dem Paket sind die nötigen Definitionen für RapidStart selbst enthalten, und auch die Nutzdaten für den Datenexport.

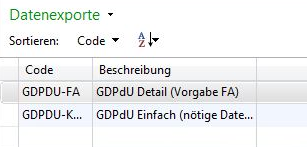

Wechseln Sie nun in die Navision Datenexporte (in einigen Navision/BC 365 Versionen auch als „GdPDU Definitionen“ bezeichnet)

Sie finden hier nun 2 Exporte:

In beide muss noch die dtd Datei eingelesen werden.

Tragen Sie dann noch den gewünschten Exportpfad ein, dieser wird evtl. von Navision gleich bei diesem Vorgang angelegt, wenn er noch nicht existiert.

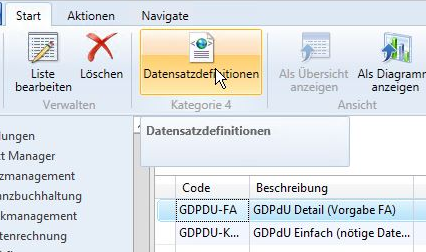

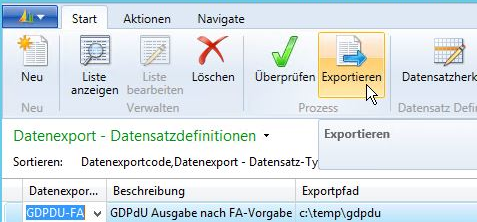

Ausgabe der GDPdU Daten für das Finanzamt

Gewünschte Ausgabe (Minimal oder nach FA-Vorgabe mit sehr viel Detaildaten) wählen, dann auf Datensatzdefinitionen gehen. Beachten Sie bitte die beiden unterschiedlichen „Exportieren“, nur so zur Sicherheit 🙂

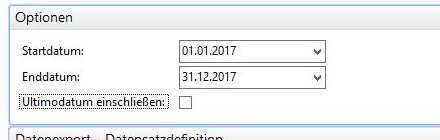

gewünschten Zeitraum eingeben, Und OK (STRG+Enter)

Tipp: Wenn Sie mehrere Mandanten / Jahre ausgeben müssen, dann benennen Sie den entstandenen Ordner gleich um, z.B. zu Mandant-2017.

Tipp: Sollte Navision beim Export mit der Fehlermeldung abbrechen, dass die Datei zu groß ist, so teilen Sie den Export auf, z.B. vom 1.1.2017-30.6.2017 und 1.7.2017 bis 31.12.2017. Es gibt von mir auch einen Workaround mit dem dieser Fehler nicht mehr auftritt, das lohnt sich aber i.d.R. nicht, da diese Tätigkeit zu selten durchgeführt wird.

Beachten Sie bitte auch das Sie auf Anforderung durchaus auch Daten älter 10 Jahre zur Verfügung stellen müssen, wenn Sie diese haben! Neben DSGVO einer der wichtigsten Gründe für eine regelmäßige Datenbankbereinigung.

Haben Sie eine IDEA, was das Finanzamt mit Ihren GdPDU Daten macht?

Grundlegendes

Aus der Erfahrung mit meinen Kunden weiß ich, das diese meistens mit der Ausgabe (Export) der GdPDU Daten im XML Format für das Finanzamt zufrieden sind. Früher noch auf CD gebrannt, jetzt via USB Stick oder sogar via Email an den Prüfer geschickt… aus den Augen, aus dem Sinn. Und eigentlich macht sich niemand Gedanken darüber, was denn dort (und hoffentlich nur dort!) im Finanzamt oder beim Betriebsprüfer/Wirtschaftsprüfer nun mit diesen -sehr wertvollen!- Navision Financials, Dynamics, Attain oder Microsoft Business Central BC365 Daten passiert – oder auch aus jeder anderen Buchhaltung wie SAP, Sage etc.

Zuerst einmal: Diese Daten, die Sie hier herausgeben, sind hochsensibel! Alle Kunden (Debitoren), alle Lieferanten (Kreditoren), je nach Ausprägung auch noch ihr kompletter Artikelstamm… Vermutlich würden ihre Wettbewerber auch bereit sein, dafür Geld zu zahlen. Derzeit werden diese Daten in den Finanzämtern direkt nach der Ankunft dort (aber eine Mail oder ein USB Stick kann ja schon vorher „abhanden“ kommen, oder weitergeleitet/kopiert werden…) in Mid-range/Großrechnersysteme eingelesen / übertragen. Dort sind sie auch heute noch leidlich sicher… bis da auch mal eine russische Hackergruppe drauf kommt. Das sind auch keine Genies, aber die dort abzugreifenden Daten sind Millionen wert! Und wenn der Großrechner nicht erreichbar ist: Der Mailserver ist es vielleicht…

Die Auswertung der exportierten GDPdU Dateien selber passiert mit der IDEA Software auf herkömmlichen Windows-Rechnern. Windows kennen wir aus den Schlagzeilen…

Betriebsprüfungen Damals…

Erinnern Sie sich noch an Prüfungen im „letzten Jahrhundert“? Da lies sich der Wirtschaftsprüfer oder Betriebsprüfer uralte, verstaubte SuSa’S (Summen und Salden Listen) aus der hintersten Ecke des dunkelsten Kellers anliefern. Diese blätterte er gelangweilt durch, und zeigte dann auf eine Buchung hier, eine Buchung dort. Und verlangte neben frischen Kaffee auch noch die Originalbelege zu den gezeigten Buchungen ihrer normalen Buchführung. Das waren i.d.R. Einkaufsbelege, und meistens Kostenbelege, weil hier die meisten „Fehler“ (muss ja nicht immer gleich Betrug sein) zu finden waren. Dazu noch 1-2 Fahrtenbücher, dann war seine Erfolgsquote hoch genug. Erfahrene und gute Betriebsprüfer zeigten sehr oft auf genau die Belege, die wirklich problematisch waren. Und genau da liegt bei den Finanzämtern das Problem, wie praktisch überall in der Wirtschaft:

1. Es gibt zu wenige gute und erfahrene Betriebsprüfer

2. Die, die wirklich gut sind, und ihre Finger schnell und sicher auf die wunden Unterlagen legten, wurden und werden gerne mal von Vorgesetzten oder gar Politikern zurück gepfiffen, wenn der betroffene Unternehmer im richtigen Golfclub spielte… Das macht ein guter Mitarbeiter einmal mit… vielleicht auch noch ein zweites mal… Beim dritten mal steigt er aus und gründet eine eigene Steuerberatung. Er weiß ja wie es geht…

So bleiben dann -über lange Zeit gesehen- bei den Finanzämtern die eher durchschnittlichen Mitarbeiter:innen übrig. Wie fast überall. Siehe auch die meisten Politiker 🙂 Wo sonst kann man als Trampolinspringerin, Co-Kinderbuchautor, Küchenhilfe oder ohne echten Bildungsabschluss locker mal 15K Euro im Monat verdienen?… OK, ich schweife schon wieder ab. Zurück zum Thema…

Die Prüfsoftware Idea

Die ist, sehr technisch betrachtet, nichts so tolles. Sie liest die Datensatzdefinitionen ihrer GdPDU Dateien, und liest damit dann die Nutzdaten, welche im simplen CSV-Format vorliegen, in entsprechenden, durch die satzbeschreibungen definierten, Tabellen ein. Diese Tabellen aus Ihrer Buchführung/Buchhaltung werden „gemappt“ (Die Spalten werden normiert, übersetzt), was zur Folge hat, das nach dieser Einlesung alle ihre über die GdPDU Schnittstelle aus Navision Financials, Dynamics Attain & Microsoft Business Central BC365 erstellten Buchhaltungsdateien einheitlich für die Software IDEA und den damit arbeitenden Betriebsprüfer/Wirtschaftsprüfer lesbar sind. Vorbei sind die Zeiten, in denen sich die Betriebsprüfer noch in dutzende von Buchhaltungssystemen einarbeiten mussten, um einen Onlinezugriff auf die Betriebsdaten und die Buchführung/Buchhaltung zu erlangen. Haben Sie eine elektronische Archivierung, müssen Sie sogar auf verlangen die darin enthaltenen Dokumente so an den Betriebsprüfer aushändigen, das er die in IDEA Importierten Belege leicht (z.B. über eine Belegnummernsuche) in diesem Archiv finden kann. IDEA ist darauf ausgelegt, mit sehr vielen Datensätzen in sehr vielen Tabellen umzugehen, so hat TaxAudit (der „Fertig für den Anwender“-Aufsatz auf Idea) keine Probleme damit, hunderttausende oder gar millionen von Datensätzen in einer Tabelle (z.B. die Sachposten/Sachkonto Buchungen) nicht nur zu verwalten, sondern auch nach verschiedenen Kriterien zu analysieren. Hier kommen dann die folgenden Prüfmakros ins Spiel…

Prüfmakros für die Betriebsprüfung über IDEA

Diese sind die Magie von IDEA (Interactive Data Extraction and Analysis). Wenn Sie sich nebenbei fragen: Wow, so etwas tolles hat ein Finanzamt in Deutschland entwickelt? Nein. Wie weiter oben geschrieben: Es gibt nicht so viele tolle (im wirklichen Wortsinne) Mitarbeiter in deutschen Finanzämtern. Das mag in den USA anders sein, wo Steuerprüfer schon mal mit schusssicheren Westen aus dem Helikopter direkt in eine Firmenzentrale abgelassen werden. Nein. IDEA wurde von der Kanadischen Finanzaufsicht etwa 1987 erstellt, und wurde seitdem in immer mehr (Industrie-) Nationen dieser Welt in der Steuer- und Finanzbuchprüfung eingesetzt. Deutschland ist so etwa seit 2002 mit 14Tsd. Lizenzen mit dabei. Und hier machte sich auch das Konzept der Prüfmakros bezahlt, da nicht alle Länder miteinander verglichen werden können. So werden für Audits bereits einige vordefinierte Prüfungsmethoden mitgeliefert. Die paar findigen Steuerprüfer, die es noch weiter in den grauen Amtsstuben aushalten, erstellen immer mal wieder pfiffige (muss man so sagen!) Prüfmakros, welche aus den tausenden oder Millionen von Datensätzen, die bei einem Datenträgerzugriff in die Laptops der Prüfer gespülten Dateien genau die Rechnung oder genau die Zahlung herausfischen, die man sich genauer ansehen sollte. Und glauben Sie mir eines: Diese Makros haben es in sich. Und im großen Unterschied zu „Früher“ braucht es nun keinen begnadeten, erfahrenen Prüfer mehr. Nun können Zehntausende Betriebs- und Wirtschaftsprüfer per Knopfdruck kritische Belege ans Tageslicht befördern. Funfact: Deutschland ist der lukrativste Markt mit mittlerweile wohl so über 40Tsd. Lizenzen, und auch der größte Teil der International verwendeten Prüfmakros kommen aus Deutschland! Vermutlich wurde auch aus diesem Grund wurde der deutsche IDEA-Anbieter Audicon (und alle anderen lokalen Anbieter von Idea) um 2022 herum in den nun weltweit aktiven Mutterkonzern Caseware eingebunden.

Beispiele für automatisierte Prüfungen der GdPDU Daten mit IDEA

Prüfung der Anlagenbuchhaltung. Na, klingelt es da bei dem einen oder anderen Punkt in Ihrer Buchhaltung?

- Abschreibungsbeginn und Bestelldatum für Anlagevermögen zur Ermittlung von zu spät oder zu früh begonnener Abschreibung. Findet alle Wirtschaftsgüter, deren Abschreibungsbeginn ungewöhnlich ist.

- Abschreibungsprozentsatz, zur Ermittlung von zu hoher Abschreibung.

- Ermittlung von überhöhter AfA bei Anwendung der Vereinfachungsregel bei Zugängen in der zweiten Jahreshälfte

- Ermittlung von hohen Buchverlusten, geldwerten Vorteilen an Arbeitnehmer und nahestehende Personen des Steuerpflichtigen. Findet Wirtschaftsgüter mit hohen Buchverluste beim Abgang.

- Ermittlung von Wirtschaftsgütern, bei den die Nutzungsdauer geändert wurde.

- Ermittlung von unzutreffend berücksichtigter degressiver AfA

- Ermittlung von ungewöhnlichen Geschäftsvorfällen ab einer bestimmten Höhe mit glatten Beträgen oder mit gleichen Beträgen.

- Aufstellung von Anlagen, deren Abschreibungsbeginn vom Tag des Zugangs abweicht.

- Anlagen, bei denen die Abschreibungsmethode fehlerhaft geändert wurde.

- Sortierung ausgewälter Wirtschaftsgüter nach angesetzter Nutzungsdauer in aufsteigender Reihenfolge, vielleicht sind ja Ausreißer dabei? Ein sündhaft teures Laptop, welches nur 1/2 jahr im Betrieb war?

- Ermittlung aktivierungspflichtiger Reparatur- und Instandsetzungsaufwendungen, die einen bestimmten Wert überschreiten.

- Umsätze… Dazu kommen wir weiter unten noch einmal!

- Ermittlung von Dauerschulden bei Kontokorrentkonten und des Mindestbetrags einer Kontokorrentschuld.

- Aufstellung von Geschäftsvorfällen, bei denen das Belegdatum nicht unter den zu prüfenden Veranlagungszeitraum fällt.

- Ermittlung von unzutreffend passivierten Verbindlichkeiten, die seit einer bestimmten Zeit fällig sind.

Lohnabrechnungen… da kenne ich selber noch Methoden, die bei einem früheren Arbeitgeber angewandt wurden… So ein paar davon kennt auch IDEA 🙂

- Ermittlung von Arbeitnehmern, bei denen in unzutreffender Weise Lohnsteuerfreibeträge in der Lohnbuchhaltung berücksichtigt wurden.

- Arbeitnehmer, bei denen Pkw Sachbezüge der Lohnsteuer unterworfen wurden.

- Aufstellung aller Arbeitnehmer, die zwei oder mehrere geringfügige Beschäftigungsverhältnisse bei dem zu prüfenden Steuerpflichtigen (Arbeitgeber) ausüben.

- Arbeitnehmer, die mehrfach in der Lohnbuchhaltung geführt werden. (Bankverbindung, Name, Anschrift, Geburtsdaten)

- Ermittlung von Abfindungen, die nicht oder fehlerhaft der Lohnsteuer unterworfen wurden.

- Arbeitnehmer mit falschen Altersentlastungsbeträgen

- steuerfreie Arbeitslöhne nach DBA

- Steuerfreie Arbeitgeberleistungen zur doppelten Haushaltsführung

Eingangsrechnungen… auch dazu weiter unten mehr…

- Eingangsrechnungen mit einem ein Vorsteuerabzug im Voranmeldungszeitraum (Sollversteuerung).

- Eingangsrechnungen mit hohen Vorsteuerabzugsbeträgen

- Auffälliger Vorsteuerabzug

Das waren einfache Vorgänge, die auch ein mittelguter Betriebsprüfer auch ohne GdPDU oder IDEA schnell gefunden hätte. Aber die Analysen von IDEA und TAX Audit gehen noch viel weiter! Hier wird es nun teils sehr mathematisch…

Spezialprüfmakros in IDEA

- Saldogrenzen… Eine Bargeldkasse kann / darf niemals einen negativen Saldo aufweisen. Wenn Ihre Warenbewegungen mit übertragen wurden: Ein Artikel kann keinen negativen Bestand haben. Auch nicht „Irgendwann“! Ein gefundenes Fressen für eine Schätzung!

- Filtern und extrahieren: Aus Millionen von Datensätzen werden Hohe oder niedrige Werte in Windeseile angezeigt. Außergewöhnliche Einzelbuchungen, Buchungen am Sonntag, Weihnachtsmänner im Juli, Bikinis im Dezember… Wie Sie das von Excel kennen. Nur das hier ihre Buchhaltung oder sogar Warenwirtschaft in windeseile nach gängigen Suchmustern gefiltert wird.

- Summenbildung, Beträge zählen, Dubletten zählen & Anzeigen… über beliebige Felder hinweg! Wie oft kommt der Betrag 633,12 Euro in allen Sachbuchungen vor? Welcher Betrag kommt am häufigsten vor? Kommt eine Bankkontonummer oder eine Telefonnummer bei verschiedenen Kunden oder Mitarbeitern vor? So kommt schnell die „Lohnsteuerkarte Lohnsteuerklasse 5 von der Omi“ bei Mitarbeitern oder Aushilfen an’s Licht.

- Wurden z.B. Einkaufsrechnungen (natürlich ganz aus versehen…) mehrfach bezahlt? Kommt eine Einkaufsrechnung oder ein bestimmter Betrag öfters in den Posten vor?

- Lückenfindung: Fehlen z.B. in Rechnungsnummern einzelne Belegnummern?

- Pivottabellen ähnlich wie in Excel

- Benfords Law… diese Zahlenanalyse deckt jede „erfundene“ Zahlenreihe auf. Hiermit lassen sich manipulierte oder im Nachhinein erfasste Fahrtenbücher oder erfundene KM-Abrechnungen per Knopfdruck aufdecken… und das auch Gerichtsfest. Richter haben im allgemeinen wohl kein Wissen über Korrelation und Kausalität und deren Unterschied. Neben Benfords Law hat sich auch der Chi Quadrat Test seinen festen Platz im aufdecken von selbst erzeugten („erfundene“) Zahlenmustern gesichert.

- Fuzzy-Suche: In Ergänzung zur bereits erwähnten Dublettensuche findet IDEA hier neben „Meyer“ auch Maier, Meier und Mayer. In Verbindung mit ähnlichen Beträgen finden sich hier vielleicht per Bildbearbeitung duplizierte Eingangsrechnungen…

- Storno-Buchungen… Gab es denn eine Ursprungsbuchung, die genau 100% passt?

- Kalender-Auffälligkeiten… Welche Transaktionen wurden am Wochenende erfasst? Oder gab es Bewirtungskosten kurz nach dem Geburtstag des Geschäftsführers? Mit einer Analysesoftwahre wie IDEA kann dies auch über Jahre („Bewirtungskosten zwischen dem 6. und 10. August jeden Jahres“) hinweg per Knopfdruck erstellt werden. Mit einem Prüfmakro auch automatisch. Das Prüfmakro fragt dann nur noch Standardinformationen ab („Sachkontnummer Bewirtungskosten, Geburtstag Geschäftsführer, Geburtstag Ehefrau“) und los gehts. Oder weist Die Kasse jeden Freitag eine hohe Einzahlung auf? Vielleicht wurde die Kasse ja gar nicht Geldmäßig (also echter Bestand, echte Bewegungen), sondern nur „Rechnerisch“ geführt -> Schätzung, Verwerfung der Kassenbuchhaltung sind die sofortige Konsequenz.

- Sprünge… Eigentlich konstante Entwicklungen, z.B. „Einzahlungen in die Kasse“ oder „Materialausgaben“ oder Bewirtungskosten können einfach Grafisch dargestellt werden. Sprünge in dieser Grafik verleiten den Wirtschaftsprüfer naturgemäß dazu, sich den Sprung einmal genauer anzusehen. So kommen schnell aufgeteilte („Splitt-buchungen“) z.B. für Anlagegüter ans Tageslicht, die aufgeteilt als gwg (Geringwertiges Wirtschaftsgut) in die Finanzbuchhaltung zur sofortigen Abschreibung eingeflossen sind.

- Textanalysen… Buchungen mit „Telefonkosten“ auf dem Sachkonto „KFZ Kosten“ waren bei B-Netz Telefonen im Kofferraum vielleicht noch üblich. Heute sind das anlässe, um nach „Umgebogenen Privatentnahmen“ oder „Unversteuerten Lohnleistungen“ zu fahnden.

Weitere Korrelationen die Idea schon aus GdPDU und anderen Daten finden kann

- Pizzakartons => Umsatz… OK, das ist noch einfach.

- 30/70: In der Gastronomie verteilt sich der Umsatz oft zu 30% auf Getränke und zu 70% auf Speisen. Abweichungen hiervon können Lust auf mehr machen…

- Zerbrochene Gläser, Verbrauchtes Toilettenpapier oder Spülmittel, geklaute Aschenbecher -> Umsatz… Hier wird es schon spannender. Mittels Idea bzw. GdPDU (Datenträgerüberlassungen) und der dadurch sprunghaft angestiegenen Unternehmensprüfungen konnten und werden Unternehmensmuster für branchenspezifische Vergleiche („Ranking“) angelegt. Frisöre, Bäcker, Metzger, Elektriker… Kleine, mittlere und große Gastronomen auf dem Land, der Stadt, einer Fußgängerzone, nahe einem Fußballstadion. Pro Tausend ausgeschenkte Bier ein zerbrochenes Glas, Pro 2000 Gäste ein geklauter Aschenbecher, pro 300 Mahlzeiten eine Großpackung Toilettenpapier. Auch diese Abhängigkeiten sind schnell ermittelt: Sich die 10 Metro und 6 SB Union Rechnungen des letzten Jahres geben lassen, Gläser und Klopapier summieren (bzw. erfassen, summieren macht ja Idea), und schon hat man eine neue Kenngröße. Und auch beim Elektriker lassen sich aus den gekauften Kabelmetern schnell die offiziellen Projekte nach statistischen Verbräuchen abziehen… übrig bleibt der Schwarz am Wochenende verkabelte Rest.

- Anzahl der Neureifen bei einem Autovermieter oder Taxidienst, Liter Desinfektionslösung für die Bordtoilette bei einem Reisebusunternehmen bringen schnell „Schwarz-Fahrten“ ans grelle Tageslicht.

- Entleerungen der Dixi-Klos auf Baustellen weisen auf Schwarzbeschäftigungen hin.

- Verbrauchte Erwachsenen-Windeln sollten in Pflegediensten zu der Kunden- und Umsatzstatistik passen. Und bei den abgerechneten

- Dienstkilometern fällt dann der „Bar auf die Hand“ gezahlte Anteil am sowieso viel zu niedrigen Lohn der Pflegekräfte auch gleich noch auf. Und daneben noch der viel zu hohe

- Werbekosten-Posten in der Buchhaltung, welcher direkt an ein polnisches Unternehmen gezahlt wurde, praktischerweise in der gleichen Straße wie die Buchhaltung der überprüften Firma.

- Umsätze an Wochentagen oder in Monaten. Wenn ein Weihnachtsbaumhändler im Mai hohe Einnahmen verzeichnet, könnte hier mal nachgefragt werden. Nicht immer muss ja das „Problem“ auf der Seite der geprüften Firma liegen! Vielleicht liegt hier dann aber ein Anreiz für eine Kreuz-Prüfung vor, so das man sich genau diesen Kunden auch einmal genauer ansieht… Auch hierbei wird der Prüfer von IDEA unterstützt, denn einmal in Idea eingelesene Daten werden für gewöhnlich nicht mehr so schnell gelöscht. Wenn das mal ein Nordkoreanischer Hacker mitbekommt… Per Knopfdruck sind dann auch jahre Später, wenn von beiden Firmen die GdPDU Daten eingelesen wurden,

- Querprüfungen möglich: Existiert denn auch jede Ausgangsrechnung der Firma A an Firma B genau so in der Firma B? Umsatzsteuerbetrug wird so von jedem Anfänger Betriebsprüfer oder Steuerprüfer (Finanzamtprüfer) aufgedeckt.

- Zeitreihenvergleich: Wenn die Einkäufe ansteigen oder angestiegen sind, sollten (je nach Branche) auch kurz danach die Verkäufe ansteigen.

- Korrelation zu anderen Datenbeständen. So kann der Wirtschaftsprüfer z.B. mit Website watcher Homepages von interessanten Unternehmen überwachen, und hier z.B. „dokumentierte“ Baufortschritte finden… und diese dann mit den Sachkonten der Bauprojekte abgleichen.

- Private Websiten von Geschäftsführern oder Firmenbesitzern… Tauchen auf dem Facebook Profil plötzlich Fliegerbilder auf, und in diesen Zeiträumen gibt es auffällige Dienstleistungskosten einer Werbefirma, welche auch Fliegerschulungen durchführt? Gibt es hohe Baurechnungen für Firmengebäude, ohne das auf der Website stolz darauf hingewiesen wurde? Und dann vielleicht auch noch eine private Website des Firmenbesitzers, welche stolz die „Komplett renovierte Finca in Spanien“ für Urlaubsbuchungen bewirbt?

Auf diese Weise finden Finanzämter heute auch viel einfacher Schummeleien in der Kosten-Buchhaltung, wenn höhere Beträge an eine LLP (Kanada) oder eine LLC (Amerika) oder ungewöhnlich hohe Beratungskosten nach Osteuropa gezahlt wurde. Klassische Briefkastenfirmen und Scheingeschäfte für Steuervermeidung. Wenn Sie hingegen legal ihre IT Beratung und Programmierung für Ihr Navision Financials Dynamics Attain oder Microsoft Business Central BC365 durch mich erbringen lassen, besteht hier keine Gefahr!

Sie finden hier regelmäßige Kurse, was mit Idea und ihren GdPDU Daten aus Navision Financials Dynamics Attain oder Microsoft Business Central BC365 so möglich ist. Auch der Youtube Kanal von TAXpro ist zu diesem Thema sehr Sehenswert.

Und was bringt Ihnen IDEA?

Man könnte meinen: Nur Ärger. Aber dem ist nicht (unbedingt) so. Sie können TaxAudit (Heute TAP oder Alessa oder GoBD), den extra für einen einfachen Einstieg vorbereiteten Aufsatz für Idea, benutzten, um erst einmal die gängigsten Standardprüfungen mit ihren eigenen Buchhaltungsdaten durchzuführen. Dabei ist es egal, ob Sie in Navision, Business Central 365, SAP, Lexware, Sage ihre Buchhaltung führen. Am Ende entstehen daraus über den GDPdU export standardisierte, stark (aber nicht zu stark! Das war lange bei SAP ein Problem) komprimierte Datensätze, welche alle Wahrheiten über ihre, vielleicht auch kreative, Buchhaltung beinhalten.

Mit IDEA sorgen Sie für ein wenig Waffengleichheit. Sie bekommen bei TaxAudit bei weitem (!!) nicht alle Prüfungsmakros mit, welche in den Finanzämtern der Welt (!) so ersonnen werden – aber schon ein ganz gutes Paket.

Und Sie können noch mehr damit machen. Sie können ihre eigenen Geschäftsdaten, ganz egal woher und wie gesammelt, dem gleichen Audit unterziehen. Spesenabrechnungen ihrer MItarbeiter, Barentnahmen ihrer Kasse, Umleitung von Lieferantenzahlungen auf Privatkonten… Kilometerabrechnungen für ihre LKW oder PKW Flotte, Wasser- oder Stromabrechnung ihrer Mietwohnungen im Ausland: Vielleicht haben Sie ja auch einen Mitarbeiter, welcher ein paar Zahlen in seine Richtung drehen möchte… mit IDEA finden Sie auch die gleiche Weise und genauso einfach solche Auffälligkeiten wie Ihr Wirtschaftsprüfer / Steuerprüfer. Für klassische Pivotauswertungen schauen Sie sich aber erst mal meine BI Ausgabe für Navision / Business Central & Excel an, vielleicht ist das ja auch schon ganz cool für Ihre Zwecke! Am Ende macht Idea und seine Aufsätze wie die Prüfmakros nichts anderes, als Sie auch mit Excel oder direkt mit Navision Financials / Dynamics Attain oder Microsoft Business Central BC365 durchführen könnten, mit dem 2024er BC365 sogar direkt in den Postenseiten. Aber Steuerprüfprogramme wie idea machen das halt kinderleicht, und durch ihre Spezialisierung auf große Datenmengen (Idea: Bis zu 2 Milliarden Datensätze pro Tabelle!) auch in windeseile.

IKS & Verfahrensdokumentationen

Deutschland versucht alles, um seine Antriebe, seine Unternehmen, mit nicht wettbewerbsfähigen Abgaben und überbordender Bürokratie abzuwürgen. Verfahrensdokumentation mit der Verpflichtung zu Internen Kontroll Systemen (IKS) sind da auch wieder ein Beispiel dafür. Nicht jedes Unternehmen ist aber dazu in der Lage oder auch nur willens, sich diesem Würgegriff durch Auswanderung zu entziehen. Zum einen werden Sie durch die Wegzugsbesteuerung („Wegzugsteuer“) oder Entstrickung immer strenger davon abgehalten, überhaupt Deutschland zu verlassen. Noch viel wichtiger: Andere Länder lernen von Deutschland, und teilweise kommen diese Gesetze, Regeln und Verordnungen auch aus dem Ausland. Auch bei den Steuern und Verwaltungen fließt nicht überall Milch und Honig, auch wenn das einige „Auswanderungsberater“ sehr gerne suggerieren. Man kann aber durchaus so eine art „Waffengleicheit“ herstellen, indem man sich ähnlicher Werkzeuge wie die Prüfer zulegt. Taxaudit-Software wie Idea mit gängigen Prüfmakros sind da schon ein guter Schritt, um seine eigene Zahlensammlung („Buchhaltung“) schon vor dem Prüfer auf die üblichen Fallstricke hin zu testen. Und nicht vergessen: Vielleicht haben Sie auch ein schwarzes Schaf in ihrer Firma, welches zu seinem eigenen Vorteil arbeitet? Auch diese Manipulationen können Sie mit diesen Werkzeugen aufdecken. Und denken Sie unbedingt daran: Als Geschäftsführer/Anteilseigner/Firmenbesitzer sollten Sie selber zumindest Grundkenntnisse in Betriebsführung und Buchhaltung haben. Ich unterstütze Sie gerne bei einem angenehmen Basistraining unter Palmen!

Verfahrensdokumentation

Praktisch jedes Unternehmen (auch sehr kleine!) ist durch die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) für zumindest eine rudimentäre Verfahrensdokumentation verpflichtet. Letztendlich ist das auch wieder kein Hexenwerk. Eine Verfahrensdokumentation ist eine schriftliche (elektronisch, z.B. als Word-Dokument reicht auch) Niederlegung von verschiedenen Prozessen in Ihrer Firma. Beispiele:

- Wie werden Papier-Eingangsrechnungen und (in der Regel davon abweichend) elektronische (z.B. per EMail kommende Eingangsrechnungen) verarbeitet?

- Wie ist sichergestellt, das Eingangsrechnungen nicht verloren gehen? Hier kann Ihnen vielleicht schon ein dokumentierter elektronischer Rechnungseingang jede weitere Rückfrage ersparen.

- Wie werden Ausgangsrechnungen erstellt und versendet, vielleicht mit Zugpferd oder XRechnung? Hier kann z.B. ein kurzer Ablauf inkl. Screenshots für das Verbuchen von Aufträgen oder erstellen/verbuchen von Sammelrechnungen in Navision Financials oder Dynamics Attain oder Microsoft Business Central BC365 schon ausreichend sein.

- Wie wird ein Zahlungslauf vorgenommen?

- Wer hat Zugriffsrechte oder Zugriffsmöglichkeiten auf die Überweisungsdateien?

- Wie werden Eingangs- und Ausgangsrechnungen aufbewahrt? In Papierform? Nach welchen Regeln werden diese Sortiert und abgeheftet? In Elektronischer Form? Wie ist die Ablagesicherheit gewährleistet?

Oder, mehr sachlich zusammen gefasst:

§ 146 Abs. 1 AO (Abgabenordnung)

In Deutschland sind Verfahrensdokumentationen gemäß § 146 Abs. 1 AO (Abgabenordnung) gesetzlich vorgeschrieben. Merkmale sind u.a.:

- Aufbewahrungspflicht: Unternehmen müssen eine Verfahrensdokumentation erstellen und aufbewahren. Diese Dokumentation beschreibt Abläufe u.a. in der Buchführung und Umgang mit Belegen.

- Inhalt der Verfahrensdokumentation:

- Allgemeine Beschreibung: Eine Übersicht über die eingesetzten EDV-Systeme, Software und Hardware.

- Organisation der Buchführung: Wie werden Belege erfasst, verarbeitet und archiviert?

- Zugriffskontrollen: Wer hat Zugriff auf die Systeme und Daten?

- Änderungsprotokolle: Wie werden Änderungen an den Systemen und Prozessen dokumentiert?

- Sicherheitsmaßnahmen: Welche Sicherheitsvorkehrungen schützen die Daten?

- Aktualisierung und Überprüfung: Die Verfahrensdokumentation sollte regelmäßig (z.B. Jährlich) geprüft und ggf. aktualisiert werden

- Steuerliche Relevanz: Die Verfahrensdokumentation ist wichtig für die ordnungsgemäße Rechnungslegung und die korrekte Erstellung von Steuererklärungen. Bei einer Betriebsprüfung wird sie evtl. vom Finanzamt überprüft.

Verfahrensdokumentation geht aber noch über diese Basics hinaus. In Ihrer Verantwortung als Firmeneigentümer/ Geschäftsführer sind sie letztendlich auch für ihre Betriebssicherheit verantwortlich, so das Ihr Unternehmen z.B. durch ein Feuer, einen Diebstahl oder durch einen Cyberangriff nicht plötzlich „Funktionsunfähig“ wird. Natürlich müssen Sie nicht selber die Magnetbänder zum Sicherungsserver tragen. Aber Sie müssen einen Überblick haben (oder sich zumindest verschaffen können), wie grundsätzliche Prozesse der IT in ihrem Unternehmen ablaufen. Hier führt dann auch wieder kein Weg an der Verfahrensdokumentation vorbei. Je nach IT Struktur (Im Haus oder Cloud z.B.) kommen dann Punkte hinzu wie

- Durchführung und Überprüfung von Datensicherungen (Programme, Datenträger, Zyklen, Prüfung der Lesbarkeit…)

- Absicherung des Firmennetzwerkes vor Fremdzugriffen (Firewall, Passwörter…)

- Wie werden Anpassungen an der IT oder der Software vorgenommen (Testsysteme, Staging…)

Sie merken schon: Verfahrensdokumentation dient gar nicht in erster Linie den Steuerbehörden. Verfahrensdokumentationen dienen in erster Linie dazu, ihr Unternehmen transparenter zu machen – auch für Sie selber! Ob man das nun in Gesetze und Verordnungen (Daten Schutz Grund VerOrdnung DSGVO) hätte gegossen werden müssen, und dann auch noch auf die Art und weise, wie das die deutsche Gründlichkeit verlangt, sei einmal dahin gestellt. Aber… Diese Gesetze werden vom Ausland sehr gerne kopiert, z.B. als GDPR!

Verfahrensdokumentation ist eine ganz eigene Baustelle, vielleicht mache ich dazu auch einmal noch einen eigenen Artikel. Für Sie sollte an dieser Stelle hängen geblieben sein:

Verfahrensdokumentation ist Chefsache! Sie müssen Sie nicht selber erstellen, aber Sie müssen Sie haben, und bei Bedarf vorweisen können. Wenn ein Wirtschaftsprüfer oder Betriebsprüfer (oder schlimmstenfalls Steuerprüfer) z.B. feststellt, das sich immer wieder zwischen Sonntag und Montag ein Kassenbestand um einen runden oder gleichartigen Betrag verändert, oder das hin und wieder Buchungen auf ein doppelt vorhandenes Bankkonto an Samstagen erfolgen, dann kann er schon mal nachfragen:

Wer hat am Wochenende Zugang zu Ihren Firmengebäuden oder Firmennetzwerk (Remote-Worker, Homeoffice). Wer hat diese Buchungen durchgeführt? Bei ersteren greift dann ihre Verfahrensdokumentation (Wer hat Schlüssel oder Chipkarten für den Türöffner? Wann sind letztere gültig?). Bei zweiteren kommen dann ihre Protokolle und Zugriffsrechte in’s Spiel. Wenn sich Hinz und Kunz an jedem Rechner mit einheitlichen Passwörtern und Supervisor-Rechten anmelden können, dann ist das in erster Linie ihr Problem… Aber in zweiter Linie ist es auch dank der DSGVO ein schwerwiegendes Problem in ihrer Verwaltung, und Sie müssen sich dafür rechtfertigen. Evtl. wird so auch ein vorher noch nicht entdeckter Betrug Ihrer Mitarbeiter ihnen als Steuerhinterziehung zur Last gelegt.

IKS (Interne Kontroll Systeme / Interne Kontrollsysteme)

Gratulation, wenn Sie bis hierhin durchgehalten haben. Sie merken schon: Buchhaltung und alles drum herum kann schon ganz schön trocken sein. Sie sollten sich trotzdem zumindest in die Grundlagen Ihrer eigenen Buchhaltung einarbeiten, wenn Sie nicht gerade eine Einzelunternehmung sind. Dann lesen Sie aber diesen Artikel sowieso nicht.

Interne Kontrollsysteme IKS… was könnte das sein? Nun, in erster Näherung sind das alle regelmäßig durchgeführten Prozesse, um „Krumme Hunde“ in Ihrem Unternehmen zu entdecken. Schon Inventuren und die Analyse von Inventurabweichungen zählen dazu. Hier kann Ihnen (und ihren Mitarbeitern) ein LVS mit automatischen Nulldurchgangskontrollen vieeeeeel Arbeit abnehmen. Hierzu werde ich noch einen eigenen Artikel veröffentlichen, LVS mit Navision Financials Dynamics Attain oder Microsoft Business Central BC365. Eine regelmässige Kontauszugsdurchsicht, ein vermeiden von Doppelzahlungen, ein automatisiertes Mahnwesen und Forderungsmanagement: All das sind bereits recht „natürliche“ Interne Kontrollsysteme (IKS), welche Sie hoffentlich und vermutlich bereits ohne jeden externen Druck anwenden. Oder, IKS mal sehr sachlich zusammengefasst:

- Zweck des IKS:

- Das IKS überwacht und kontrolliert die Einhaltung gesetzlicher Vorschriften.

- Es sichert die Wirksamkeit und Wirtschaftlichkeit der Geschäftstätigkeit.

- Bestandteile des IKS:

- Prozessanalyse: Risikoorientierte Analyse der Unternehmensprozesse.

- Kontrollen: Definition von Kontrollmaßnahmen zur Sicherung der Prozesse.

- Vorteile des IKS:

- Transparenz: Klare Strukturen und Kontrollmechanismen.

- Risikominimierung: Identifikation und Reaktion auf Risiken.

- Regulatorische Anforderungen: Erfüllung gesetzlicher Vorgaben.

- Verzicht auf IKS:

- Kann zu Reputationsschäden, finanziellen Verlusten und Fehlentscheidungen führen.

- Unternehmen sollten ein funktionsfähiges IKS implementieren und überwachen.

Ein gut gestaltetes IKS bietet mehr Transparenz und minimiert Risiken im Unternehmen.

Idea bzw. genauer ihre Aufsätze TAP (Tax Audit Professional) oder die einfachere Variante (IDEA GoBD) stellen ihnen noch sehr viel weitere Möglichkeiten zur Verfügung, und mit Alessa können Sie das Reporting dazu auch noch automatisieren – und schon sind wir wieder bei der Verfahrensdokumentation.

Alternativen zu Idea

Idea ist, neben schnell und flexibel und recht pfiffig vor allem eins: Der Liebling der Steuerprüfer! Nein, scherz, das war schon viel weiter Oben erkennbar 🙂 Idea ist schlicht teuer. Idea selber, sozusagen der Datentreiber oder die Analysemaschine, kostet schon schlappe 2.000 Euro (ich glaube, 1.995 Euro) im Jahr – jedes Jahr! Idea selber ist aber nur die Basis, Sie müssen jeden Import und jede Analyse selber erstellen! Daher kommen Sie kaum um einen Makroaufsatz wie TAP (Tax Audit Professional) für noch einmal 2.920 Euro drum herum – pro Jahr! Vielleicht bekommen Sie noch ein paar Rabatte, aber so richtig billig wird das nicht. Es geht bei den Analysen von Idea und TAP um viel Geld, manchmal auch sehr viel Geld… und das lässt sich Caseware fürstlich entlohnen. Es gibt aber auch Alternativen zu Idea, und praktisch alle sind deutlich preiswerter. Z.B.:

Selber machen.

Im Ernst! Sie können die allermeisten Auswertungen von Idea auch mit Excel und wenigen Formeln und Pivot Tabellen erzeugen. Aber jeden Monat neu. Wenn Sie sich nicht mit ausgefuchster VBA Programmierung in Excel auskennen, brauchen Sie nur für die erste Schnellauswertung, welche TAP direkt nach dem Datenimport (Ältestes Datum ,jüngstes Datum, Bewegungen am Montag/Dienstag/Mittwoch…Wochenende, größter Betrag, kleinster Betrag…) einfach so anzeigt bereits leicht ein paar Stunden… jede Woche oder jeden Monat.

Selber programmieren (lassen).

Natürlich können Sie diese Auswertungen auch direkt in Navision Financials oder Business Central erstellen. Rechnen Sie aber lieber mit etwa 1 Tag Aufwand pro Auswertungsmakro. Dafür dann -nach der Erstellung- auf Dauer kostenlos und per Knopfdruck verfügbar. Dies kann sogar eine sehr attraktive Alternative sein, kontaktieren Sie mich dafür!

Eine Mischform aus selber machen und Programmierung

Mittels aufbereiteter (angereicherter) Datenexporte von Navision zu Excel bekommen Sie Quersummen, Min/Max Werte, Monat- und Wochentagauswertungen in Sekunden statt in Stunden aus Excel raus.

ACL Analytics von Diligent

Audit Command Language, entsprechend der Makrosprache von Idea. Wird z.B. von der Österreichischen und Dänischen Finanzverwaltung eingesetzt.

AIS TaxAudit von/für Idea: Dieses Produkt gibt es so nicht mehr, siehe weiter oben. Diese Produkte sind nun nur noch von Caseware erhältlich, z.B. als TAP (Tax Audit Professional), siehe weiter oben.

ARBUTUS Analyzer

Ein bisschen der Nachfolger von ACL Analytics. Der Ursprüngliche Kern-Entwickler von ACL Analytics hat sich damit selbstständig gemacht.

ACL Comfort – DATEV Data Assurance Package

Auch eine Fortentwicklung von ACL, allerdings mit ACL als Basis (so wie die TAP Aufsätze auf IDEA). Primär für DATEV-Mitglieder, weil auch DATEV sich etwas von dem Kuchen der elektronischen Betriebsprüfung abschneiden möchte. Gilt als einfacher als IDEA und doch sehr leistungsfähig.

DataSniper

TopCAAts von Reinvent Data Limited

Dies ist, wie schon weiter oben vorgeschlagen, eine Makrosammlung, um Excel als Datentreiber/Auswertungsmaschine für Taxaudits, Steuerprüfungen nach GDPdU, DSGVO und GoBD durchzuführen. Hier liegt auch schon die stärkste Beschränkung: TopCAATs ist auf die Leistung von Excel beschränkt, was z.B. maximal 1 Mio Zeilen in Auswertungstabellen bedeutet. Es ist wohl eine neu Version geplant, welche die Daten extern einbindet und damit diese Beschränkung aufhebt, nach meinem Wissen ist derzeit jedoch immer noch die (etwa) 2010er Version erhältlich – diese aber auch als Demoversion.

SAS Visual Analytics

Eine Cloudbasierte Lösung. Durch die Natur des weltweiten ZUgriffs eher für innerbetriebliche Revisionen geeignet. Die Ladezeiten um millionen Datensätze von dem eigenen System in die Cloud zu bewegen sollten nicht unterschätzt werden. Wenn die Sätze erst mal dort („In der Cloud“) sind, sehr flott und benötigt keine eigene Hardware. Mitarbeiter in weltweiten Standorten können so leicht ihre Analysedaten hochladen, und Auswertungen können im zentralen Firmensitz oder auf Bali oder auf den Philippinen durchgeführt werden. Ich würde meine kompletten Navision oder BC365 Unternehmensdaten keiner Cloud anvertrauen…

Active Data For Eccel/Office & SQL

Auch eine -wenn man so will- Fortentwicklung von IDEA. Der frühere Chefentwickler von IDEA hat damit ein massentaugliches Instrument für „Jedermann“ entwickelt. Für kleinere Datenmengen durchaus in Betracht zu ziehen!

Teammate Analytics

Setzt ebenfalls auf Excel auf, und ergänzt Excel um einige der Prüffunktionen von IDEA und ACL. Gut für einen schnellen Überblick bei begrenztem Datenumfang.

Picalo

Eine Open Source Entwicklung, um einige der IDEA Prüffunktionen/Analysefunktionen abzubilden. Dieses Projekt erscheint mir derzeit als tot.

Meine Unterstützung

Zu jeder Alternative und auch dem Original (AIS TaxAudit bzw. heute Caseware IDEA mit TAP oder GoBD) gehören ja auch noch die Einarbeitungen hinzu. Zu den jährlichen Kosten kommen noch ihre Arbeitszeit, die immer wieder neue Einarbeitung und die Datenausgaben hinzu. Ich biete ihnen Monatliche, Jährliche oder nach Bedarf Analysen mit IDEA TAP an, und nehme Ihnen diese Arbeit ab. So entdecke ich für Sie Probleme oder auch Betrugsversuche / Betrug in ihrem Unternehmen. Lange, bevor es ein Wirtschaftsprüfer oder Steuerprüfer tut. Dadurch können Ihre Aufwendungen für meinen Einsatz sich oft sogar von selber tragen oder sogar einen Gewinn erbringen. Z.B. durch Rückholung von doppelten Zahlungen, aufdecken von innerbetrieblichen Betrug (Fraud analysis) und Zeitersparnis bei einer Betriebsprüfung. Natürlich verwende ich dafür IDEA. Wenn Sie zum Marktführer werden wollen, arbeiten Sie mit den Marktführern! Kontaktieren Sie mich für ein Angebot.

…Und IDEA selber?

Wenn Sie bis hierher durchgehalten haben, dann haben Sie bereits bemerkt, das mein Herz natürlich für meine Ehefrau und Navision schlägt… und auch ein wenig für IDEA. Auch wenn man IDEA als TaxAudit / Steuerprüfungsprogramm verdammen möchte: Aus technischer Sicht ist es der Hammer und stand im Prinzip für all die vorher genannten Programme Pate. Sehen Sie auch meine beiden folgenden Empfehlungen!

Welche Lösung ist für Sie die Richtige?

Ich kann Ihnen nur 2 Lösungen wirklich empfehlen: „Meine Unterstützung“ und IDEA TAP oder GdBD. Natürlich können Sie sich aus den vorher genannten Beispielen frei bedienen, aber dann endet meine Unterstützung eben bei der GDPdU Datenausgabe aus Navision.

Meine Unterstützung

Wenn Sie mich ohnehin benötigen, um ihre GDPdU-Daten einzurichten oder auszugeben, sollten Sie sich erst gar nicht daran machen, sich auch in IDEA einzuarbeiten. Wenn Ihnen „Pivot-Tabellen“ in Excel noch eher als Hexenwerk vorkommen: Auch dann greifen Sie lieber zu meiner Hilfe. Für die jährlichen Lizenzkosten von IDEA um die 5000 Euro kann ich Ihnen ihre GDPdU Datenausgabe und gleich eine erste und auch zweite Analyse Ihrer Daten mit den wichtigsten Abweichungen „von der Norm“ auflisten, und bei Bedarf auch gleich bei der Behebung behilflich sein. Kontaktieren Sie mich noch heute, bevor Ihr Kind im Brunnen liegt – bevor Ihr Betriebsprüfer eigentlich harmlose Abweichungen von der Norm von Ihnen erklärt haben möchte, und Sie nun im eiskalten Wasser sitzen.

IDEA selber

Die deutschen Behörden verwenden IDEA mit Prüfmakros, welche teilweise auch bei TAP (Tax Audit professional) mitgeliefert werden oder von mir nachgestellt werden können – evtl. auch mit Ideen von Ihnen, weil Ihnen mal bestimmte Betrugsmuster in Ihrer Firma aufgefallen sind. Wenn Sie sich auf eine Betriebsprüfung (auf ein Tax-Audit) vorbereiten wollen, nutzen Sie die gleichen Waffen wie Ihr Finanzamt!

Daher kann (und will) ich zu den anderen Alternativen auch gar keine weitere Beratung anbieten. Klar, Sie können auch diese (DataSniper, ACL, TopCAATs… einfach mal ansehen und ausprobieren – Ich fokussiere mich dabei aber rein auf die Profiwerkzeuge der deutschen Steuerprüfer und Wirtschaftsprüfer, um mich nicht zu verzetteln.