Anslået læsetid: 17 minutter

Problemer med at hyre freelancere fra udlandet

Denne artikel handler om mere end blot tildeling af kontrakter til selvstændige (freelance) forretningspartnere i udlandet. Men den er skrevet med direkte fokus på disse spørgsmål.

Flere og flere kreative udviklere (programmører, webdesignere, tekstforfattere, grafiske designere, komponister) har forladt ikke bare Tyskland, men ofte også Europa. Samtidig vokser der dog færre og færre af den slags geniale hjerner op i Tyskland, Østrig ... måske endda „lidt færre“ i Schweiz. Hvorfor det er sådan, er en næsten unødvendig overvejelse. Som administrerende direktør eller topchef har du sikkert selv for længst erkendt, at det økonomiske klima i de tysktalende regioner i Europa i øjeblikket og fremover i højere grad vil tilpasse sig udviklingen i de sydlige regioner i Europa og verden i stedet for at orientere sig mod de nordiske lande.

For dig som virksomhed betyder det, at du i stigende grad vil være nødt til at dække dit behov for kvalificeret arbejdskraft med medarbejdere fra udlandet. Hvilket ikke ville være et problem „i sig selv“, hvis du blot brugte de udstationerede tysktalende eksperter i udlandet. Der er ingen sprogproblemer, omkostningerne kan reduceres for begge parter, kommunikationsproblemer er praktisk talt ikke-eksisterende takket være hurtige internetforbindelser ... selvom din potentielle freelancer/selvstændige udvikler eller designer sandsynligvis har betydeligt hurtigere og mere pålidelige fiberoptiske linjer i udlandet, end du har i den industrielle beliggenhed i Tyskland. Jeg har f.eks. 2 fiberoptiske linjer fra 2 forskellige teleudbydere i mit hus, plus et 5G trådløst nødmodem, der er klar til brug ved vinduet. I mit tidligere hjem nær det nordlige Hessen havde vores landsby på 450 sjæle VDSL i landsbyen, der var god til +/- 80 Mb ... men alle 120 lokale abonnenter gik derefter sammen over det næste bjerg via en 5 Ghz WLAN-forbindelse med en samlet kapacitet på 300 Mb. Og når det begyndte at regne, gik forbindelsen alligevel pålideligt tabt efter 10 sekunder i 1 time eller længere.

Men når man tænker på emnet „at ansætte faglærte i udlandet“, opstår der hurtigt en række spørgsmål:

- Fakturering: Er de fakturaer, som freelanceren udsteder fra udlandet, fradragsberettigede som forretningsudgifter uden begrænsning?

- Betaling: Er betalingsprocessen problemfrit integreret i dit finansregnskab?

- Tidsforskel: Hvordan kommunikerer du verbalt og nonverbalt med din partner i udlandet?

- Ansvar: Hvad er de juridiske forpligtelser med hensyn til ansvar, hvis freelanceren/partneren er baseret i udlandet?

- Z4-meddelelse: Er din virksomhed anmeldelsespligtig i henhold til loven om udenrigshandel og betalinger (AWG)?

- Kildeskat: Skal du tilbageholde 15%-16% (inklusive det udødelige solidaritetstillæg) fra freelancerfakturaen og indberette og betale det separat til dit skattekontor?

Denne artikel behandler disse kerneproblemer.

Fakturering

Når din ellers geniale WordPress-udvikler tager et billede af sin timeseddel fra en cocktailserviet på en thailandsk strandbar i Pattaya og sender det til dig via WhatsApp, vil det helt sikkert vække en særlig form for rejselyst i din regnskabsafdeling.

Men denne kreative præstation vil helt sikkert ikke overleve en revision eller en skattekontrol.

Lignende krav til fakturaer fra udlandet gælder også - praktisk talt i alle relevante nationale økonomier - for fakturaer fra udlandet (referencer f.eks. her)

- Navn og adresse på virksomheden (der leverer tjenesten)

- Din komplette virksomhedsadresse

- Hvis det er muligt, leverandørens (service-) momsidentifikationsnummer

- Dit eget momsregistreringsnummer

- Fakturadato

- Løbende Fakturanummer

- Beskrivelse og antal af leverede produkter eller tjenester

- Tidspunktet for levering eller service (generelle formuleringer som „servicemåned svarer til fakturamåned“ er tilladt)

- Korrekt (!) slutsum - kan være spændende med Word- eller Excel-fakturablanketter

- Henvisningen til tjenestemodtagerens afgiftspligt og fakturaen („I henhold til § 13b UStG henvises der til tjenestemodtagerens afgiftspligt. Skattesatsen er 19 procent.“)

Forresten, et lille sjovt faktum: I modsætning til hvad mange tror, skal dine „fortløbende fakturanumre“ være ikke være komplette i sig selv! Men de skal være unikke under alle omstændigheder. Hvis du indtaster dine fakturanumre efter mønsteret

år-måned-dag-kundenr. på fakturaen til denne kunde på denne dag, så er det lovligt ... men bestemt ikke uden huller. Men hvis du opretter to fakturaer (eller en faktura med en kreditnota) med nummeret 2022-06-08-08154711-01, bringer du fradrag for indgående moms og indregning som driftsomkostninger hos din kunde i fare. Hvorfor så ikke bare bruge et helt fortløbende fakturanummer?? Måske ønsker du eller din partner ikke at offentliggøre, hvor mange regninger du eller din partner skriver hver måned...

Jeg har konfigureret, trænet og programmeret Navision Attain/Business Central og regnskab/bogføring/arkivering siden 1993, også i internationalt orienterede grupper. Gå venligst ud fra det: Alle ovenstående punkter er helt sikkert inkluderet i mine fakturaer.

Betaling

Overførsler til ikke-europæiske lande kan være meget tidskrævende. Derudover er der risiko for, at overførsler til „kritiske“ lande kan „gå tabt“, eller at betalinger skaber forespørgsler på grund af valutakursudsving. Din partner bør tage denne indsats og risiko på sine egne skuldre og ikke belaste dig med en betaling med „kontant indbetaling i russiske zloty til Western Union“.

Jeg følger selvfølgelig også selv denne anbefaling og har en europæisk bankkonto med IBAN-bankoplysninger og euro som basisvaluta. Vil du gerne overføre til en britisk, australsk eller amerikansk konto i den respektive nationale valuta? Tal med mig, intet problem. Jeg har trænet bogføring i Navision Attain/Business Central siden 1993 og kender forskellige grunde til, at det kan være fordelagtigt eller bare nemmere for dig. Ved et personligt møde kan jeg forklare yderligere fordele og muligheder ved samarbejde på tværs af landegrænser. Måske kan jeg endda spare dig for besværet med at oprette et udenlandsk aktieselskab?

Adresse på din udenlandske partner

Det var allerede et problem i forbindelse med fakturering: den fulde adresse på din serviceudbyder. Så langt, så godt. Men her kan det føre til Vanskeligheder med annoncering kom! Hvis din partner/serviceudbyder er i en udstødt land i EU, Fakturaer fra dette sted/denne tjenesteudbyder er generelt ikke fradragsberettigede som forretningsudgifter!

Fra sommeren 2023 er det f.eks. følgende lande:

Amerikansk Samoa, Anguilla, Bahamas, De Britiske Jomfruøer, Costa Rica, Fiji, Guam, Marshalløerne, Palau, Panama, Rusland, Samoa, Trinidad og Tobago, Turks- og Caicosøerne, De Amerikanske Jomfruøer, Vanuatu..

I 2025 vil denne liste omfatte disse lande:

Amerikansk Samoa, Anguilla, Fiji, Guam, Palau, Panama, Rusland, Samoa, Trinidad og Tobago, De Amerikanske Jomfruøer, Vanuatu.

Disse lande er derfor udelukket fra denne regel indtil videre: Bahamas, De Britiske Jomfruøer, Costa Rica, Marshalløerne, Turks- og Caicosøerne.

Freelancere/selvstændige vælger derfor ofte den (helt lovlige) registrering af et amerikansk LLC eller et canadisk LLP (under modificeret britisk lov). Evigt rejsende prøver også gerne at „redde“ sig selv under denne beskyttende paraply. Det er vigtigt for dig som virksomhed, at Ingen fast, verificerbar bopæl (ingen skattemæssig bopæl) samt en bopæl i et af de lande, der er forbudt af EU for din udenlandske partner, vil helt sikkert resultere i mindst forespørgsler under en virksomheds- eller forretningsrevision ... med risiko for, at du måske skal betale kildeskat, moms, eller at fakturaen (fakturaerne) helt vil blive annulleret fra dine forretningsudgifter.

Min registrerede og dokumenterede permanente bopæl er i Filippinerne, og jeg er også skattemæssigt bosiddende her. Tyskland har også en DTA (dobbeltbeskatningsaftale) med Filippinerne, hvilket gør dig endnu mere sikker. Men som udlænding i Filippinerne kan jeg ikke uden videre få et skattenummer. Sådan er det også for andre freelancere i andre lande. Ofte bliver det lokale firma så bare registreret i den mest hjemlige partners navn, hvilket kan føre til andre problemer for dig som europæisk eller tysk/schweizisk/østrigsk kunde/partner.

Derfor opretholder jeg for din og min egen sikkerheds skyld, på trods af de involverede omkostninger, et registreret (inkorporeret) LLC i Kannada, og kan derfor give dig et lovligt, officielt, anerkendt skattenummer på mine fakturaer. Et skattenummer er ikke en 100% obligatorisk oplysning på fakturaerne, men sparer unødvendige forespørgsler under en revision eller skatterevision.

Tidsforskel og kommunikation

Mulighed og problem i ét... Det afhænger af den gensidige forståelse... og hvor stor tidsforskellen er. I mit tilfælde er tidsforskellen om sommeren f.eks. 6 timer, hvilket har vist sig at være ret praktisk med tiden. Jeg arbejder det meste af min tid om morgenen, dvs. jeg forstyrrer ikke medarbejderne i deres daglige arbejde („En anden bruger har ændret definitionen af salgslinjetabellen.“). Og så passer min eftermiddag perfekt med kontorets starttidspunkt kl. 8 i Tyskland, f.eks. til møder eller andre tilpasninger. Tidsforskydninger ud over dette kan have en negativ indvirkning på samarbejdet ... men det behøver de ikke! Bare prøv det.

Ansvarlighed

Ansvar er alligevel et problem med Navision Financials/Business Central. Hvem var egentlig ansvarlig for en bestemt dårlig opførsel? Brugeren, fordi han simpelthen forventede noget andet end det, Microsoft havde defineret? Microsoft, fordi MS indbyggede en fejl? Udvikleren i din virksomhed? Den tidligere Navision-partner? Den nuværende Navision/Business Central-partner? Din freelancer? Af denne grund er alt arbejde, jeg udfører for dig, forbundet med et gebyr. Det er fuldstændig irrelevant, om det drejer sig om planlægning, implementering, større tilpasninger eller andet. Det er dog ikke sikkert, at denne model passer til alle opgaver med en freelancer, f.eks. hvis du bestiller en ophavsretsfri jingle til dit telefonsystem, og det så viser sig at være et plagiat af en aktuel popsang. I dette tilfælde kan jeg dog slet ikke komme med nogen anbefaling. For i et sådant tilfælde er du ansvarlig i Tyskland, selv om din komponist er baseret i Tyskland. Heldigvis kan jeg udelukke dette for mit programmeringsarbejde, da tredjepartsudviklinger generelt ikke lever op til mine kvalitetsstandarder - og jeg komponerer ikke jingler eller designer logoer.

Hvornår gælder indberetningspligten for Z4-meddelelsen?

Bemærk, at større fakturaer fra f.eks. mig eller mere præcise betalinger til mig (over 12.500 euro Ny siden 2025: 50.000 euro) pålægger automatisk en forpligtelse til at Meddelelse i henhold til AWG (lov om udenrigshandel og betalinger) §11 og §67 til den tyske Bundesbank. Det gælder ikke kun for mig, men for alle pengebevægelser med udlandet (også inden for EU!) på dine bankkonti. Hvis du allerede har foretaget transaktioner med udlandet for større beløb, er du allerede underlagt denne indberetningspligt i henhold til loven om udenrigshandel og betalinger og skal indberette til Bundesbank hver måned inden den 7. i den følgende måned. Hvis du ikke sælger noget til udlandet, skal du stadig indsende en falsk indberetning, dvs. oplyse, at du ikke har solgt noget til udlandet i den foregående måned. ingen omsætning med udlandet. Vær også opmærksom på, at det drejer sig om alt salg fra eller til Forbundsrepublikken Tyskland, dvs. også til EU! Det er derfor mere sandsynligt, at din regnskabsafdeling alligevel allerede er bekendt med dette. Vær også opmærksom på følgende: Det handler om banktransaktionen, dvs. overførslen med det respektive overførselsbeløb. Hvis du betaler en højere faktura fra eller til udlandet i 2 rater på hver 10.000 euro, eller hvis du modtager en faktura til udlandet i to rater, som hver især betales i én rate. under 12.500 euro Nyt siden 2025: Under 50.000 euro! opdelingen af de Faktura og betaling i f.eks. 2 delfakturaer/betalinger (sørg for at afklare dette med din bogholder/revisor/skattekonsulent!) uden for denne forordning. Disse individuelle beløb ikke burde derfor være OK. Men det er som regel spild af tid: På et eller andet tidspunkt, selv om det er ved en fejl, ryger der alligevel et beløb over denne grænse, og - bang! - så er man omfattet af Z4-rapporteringsforpligtelsen til den tyske Bundesbank, og fra det tidspunkt kommer man aldrig ud igen. Forresten: §11 gælder også for enhver anden finansiel transaktion, f.eks. også for en grænseoverskridende kontantbevægelse eller ombytning af et guld-Rolex fra Tyskland til en Ford Mustang fra Frankrig.

Hvordan kan du generere disse Z4-meddelelser?

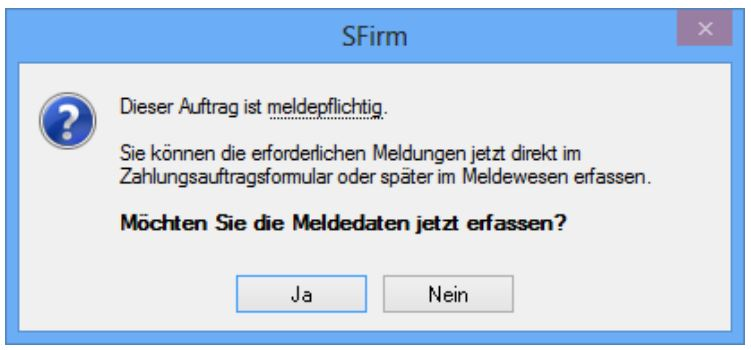

Og hvad hvis du udfører regelmæssige banktransaktioner (bankoverførsler eller kontantindtægter) med beløb på over 50.000 euro? Afhængigt af din Navision/Business Central-opsætning har du måske allerede dette inkluderet i dit kontoudtog (f.eks. hvis du bruger din egen bankkonto til internationale overførsler) eller i dine betalingstransaktioner (f.eks. OP+ eller Aquinet). Z4, Z5 (Z8, Z10) er ikke inkluderet i standardsystemet (og så vidt jeg ved heller ikke i Aquinet & OPplus) og skal oprettes individuelt for dig. Kontakt mig venligst, hvis det er nødvendigt! Måske opretter din bank/banksoftware denne rapport for dig i stedet for din Navision/Business Central, f.eks. Sfirm fra de tyske sparekasser.

I Z4-rapporten skal f.eks. selve betalingsformen og den forretningstransaktion, som betalingen er baseret på, også angives i form af det tilknyttede Intrastat-nummer.

Gælder denne indberetningspligt „Z4“ (Z5, Z10) også for privatpersoner?

Du finder en meget kompakt video, der er nem at se, her om denne vanvittige tyske lovgivning. Hvorfor sindssyge? Fordi de rigtige pengeoverførsler simpelthen finder sted på trods af denne indberetningspligt og derefter blot mærkes i overensstemmelse hermed ... eller blot behandles på den klassiske måde ved hjælp af kontanter.

Indberetningspligten for overførsler til udlandet eller fra udlandet til Tyskland i henhold til Z4 gælder i princippet også for privatpersoner med private finansielle transaktioner, f.eks. hvis du køber et hus på Mallorca, en bil i Frankrig eller en ejendom i Filippinerne/Thailand! Her er situationen lidt mere afslappet, og der er ingen månedlig forpligtelse til at afgive en falsk erklæring ... men du skal rapportere, så snart grænsebeløbet er overskredet. Du kan dog sagtens indberette det, f.eks. via telefon. Du kan finde flere oplysninger om dette i den video, der er linket til ovenfor, f.eks. hvordan du registrerer dig hos Bundesbank for den forenklede indberetning af overførsler til eller fra udlandet, selv uden elektronisk indberetning, f.eks. ved hjælp af Z4- eller Z5-proceduren med Navision / Business Central.

Kildeskat i henhold til § 50a (1) nr. 3 EStG for ophavsretsrelaterede ydelser

Og nu vi er ved det: Hvad med kildeskat, hvis du laver kreativt arbejde, f.eks. komponerer musik, laver firmalogoer osv. Programmeringsarbejde i udlandet? F.eks. fra mig?

I bund og grund skal du trække 15-16 % kildeskat fra fakturaen for alle ydelser fra udlandet, der er omfattet af ophavsretsloven, og betale den til det tyske skattekontor i Tyskland.

Også fra mine regninger? Løst baseret på Radio Yerevan: I princippet... Nej!

Grundlag for forpligtelsen til at betale kildeskat i henhold til § 50a (1) nr. 3 EStG

Sagens fakta er ret komplekse, så rådfør dig med din skatterådgiver. Jeg kan ikke give råd om skatteret.

Du kan finde en meget velproduceret video med masser af detaljer her.

Her er en anden.

Meget kort opsummeret: Mine tjenester til dig falder generelt delvist, siden 2021 også i betydningen af loven om kildeskat naturligvis ikke ind i dette Forpligtelse til at tilbageholde og indberette kildeskat separat!

Hvilke aktiviteter i programmeringsmiljøet er ikke omfattet af forpligtelsen til at betale kildeskat?

Mange af de tjenester, jeg leverer til dig, har alligevel ikke noget med ophavsret at gøre. Tilpasse de fakturaformularer, der allerede er foruddefineret af Navision/Business Central? Oprette en forklaring på provisionsopgørelsen? Et møde om justering af beregningen af den gennemsnitlige kostpris? Intet af dette er dækket af loven om ophavsret, da disse aktiviteter ikke har det nødvendige niveau af kreativitet. Dette påvirker min ære som konsulent og programmør, men der er et vist krav til aktiviteternes „kreativitet“ i henhold til ophavsretsloven, og dette er grundlaget for kildeskat i henhold til § 50a (1) nr. 3 EStG. Og på grund af den enkle konfigurerbarhed (konfiguration er ikke programmering) af Navision / Business Central er dette ret højt.

Hvilke programmeringsaktiviteter påvirker ophavsretten og dermed forpligtelsen til at betale kildeskat i henhold til § 50a, stk. 1, nr. 3 EStG?

Hvordan forholder det sig med komplekse programmeringsopgaver? Gælder § 50a stk. 1 nr. 3 EStG her?

Mine generelle vilkår og betingelser, som du modtog i begyndelsen af vores samarbejde, definerer allerede, at enhver programmering, jeg laver på dine vegne, kan bruges af dig i en ubegrænset periode og på et ubegrænset sted, og indirekte, at du kan foretage eventuelle justeringer af den, og at kildekoden under alle omstændigheder uigenkaldeligt overføres til dig til dette formål. For at give dig endnu mere retssikkerhed er dette også noteret på hver faktura fra mig!

Hvorfor er et forbud mod videresalg af de skabte programmer relevant for (eller imod) forpligtelsen til at betale kildeskat i henhold til § 50a, stk. 1, nr. 3, i EStG?

Det betyder ikke, at du bare kan videresælge det komplekse programmeringsarbejde, jeg har udført i din Navision/Business Central. Men, og det er den vigtige detalje: Du køber ikke en licens af mig, men du køber en ubegrænset og permanent brugbar løsning inklusive kildekode! Dette er også meget vigtigt med hensyn til kildeskat! Hvis du fik lov til at videresælge de løsninger, jeg selv har skabt, skulle der betales kildeskat! Drøft også denne detalje med din skatterådgiver.

De finder her og her for yderligere og mere detaljeret information.

Drøft dette emne igen med din skatterådgiver, da jeg har inkluderet så mange kilder i denne artikel.

GDPR

Sikke et bureaukrati fra Tyskland ... og faktisk kun fra Tyskland. Men det hjælper dig ikke, for tyske domstole dømmer ikke med ekspertise og proportionssans i tvivlstilfælde. Generelt har tyske domstole ikke nogen nævneværdig ekspertise i IT-spørgsmål, se domstolene i Hamborg og München. Du kan selv finde nok information om Hamborg, hvis du googler „copyright“ og „Hamborg“, og jeg vil med glæde fortælle dig om München over en øl her i Davao, hvad min tidligere arbejdsgiver Landefeld Druckluft und Hydraulik, Kassel, fandt på for at skade mig og mine kunder ... og hvordan retten i München håndterede det. Nå, vand under broen, alt er væk.

Tilbage til emnet: Ja, jeg kan også tilbyde dig en brugbar GDPR-kontrakt for ekstern databehandling - i henhold til alt, hvad en specialiseret advokat fra Tyskland kan bedømme om det.