Tiempo estimado de lectura: 36 minutos

Lamentablemente, Microsoft aún no ha entregado (2024) una edición para archivos de cumplimiento fiscal y contabilidad electrónicadEsto Ro es ciencia espacial. Y, sin embargo, muchas empresas de sistemas no saben lo que hacen. Quizá también por falta de conocimientos contables. La configuración de GDPdU es la misma para todas las versiones de Navision a partir de la 3.70, y la exportación de datos configurable está disponible a partir de esta versión. Sin embargo, el módulo Rapidstart, que permite exportar e importar cualquier tabla de Navision, solo está disponible a partir de Navision 2013 / Business Central. Nota: En Navision a partir de la versión 2018 aproximadamente, el RapidStart se llama "Quickstart". Con esta herramienta, puede descargar mi archivo de definición listo desde esta página aquí y generar su primer archivo GDPdU desde Navision Financials / Dynamics Attain o Microsoft Business Central BC365 en menos de 4 minutos. Los 4 minutos dependen de la versión 🙂 En cualquier caso, si su Navision / BC365 cumple los requisitos básicos, le llevaré de cero a los archivos de cumplimiento fiscal y contabilidad electrónica en un día.

También encontrará unas instrucciones completas de configuración, incluida información sobre la "seguridad" de estos datos en sus agencias tributarias...…

Con las versiones de Navision entre 3.60, 3.70 (creo que fue la primera vez que estuvo disponible la exportación GdPDU) y 2009R2 (hasta entonces no había exportación de datos configurable para Navision), lamentablemente tienes que configurarlo manualmente o pedírmelo a mí. Pero incluso esto se suele hacer en menos de 2 horas y es un proceso de una sola vez.

Archivos necesarios

Las instrucciones oficiales emitidas por las oficinas de impuestos como PDF (mal) escaneado para crear archivos GDPdU desde Navision. Funcionalmente sigue siendo válido para todas las versiones a partir de Navision 3.70, 2009 (r2), Business Central. Con este documento, también puede configurarlo usted mismo para un cliente clásico Navision o para el software TaxAudit Transdata utilizado anteriormente. Transdata se utilizaba para las versiones Navision 1.30, 2.01, etc. para generar los archivos necesarios. Por supuesto, también se puede crear un informe independiente para estas versiones, que simplemente genera los archivos XML terminados sin ninguna configuración. Si lo desea, póngase en contacto conmigo.

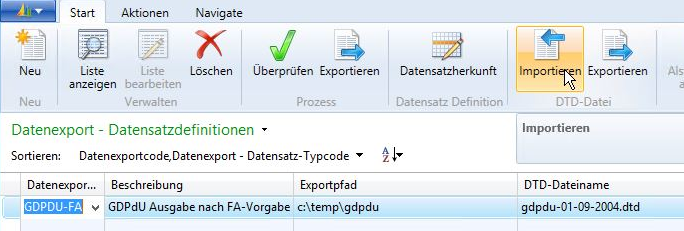

El archivo de definición de registros de datos (GDPdU.dtd) para importar en la exportación de datos de Navision o Business Central. Añada el identificador dtd (Rocument Type Refinition)

¡La definición del paquete para el módulo RapidStart de Business Central y Navision ANTES de Nav Dynamics 14!

En Nav 14, la exportación de datos se cambió parcialmente, por lo que necesita este paquete allí. También debería funcionar en versiones posteriores de Navision (Dynamics) hasta la versión 2021 aproximadamente.

Para estar seguros, aquí hay otra versión intermedia, para Navision 2015 y, por tanto, posiblemente también para versiones posteriores.

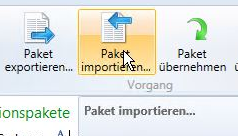

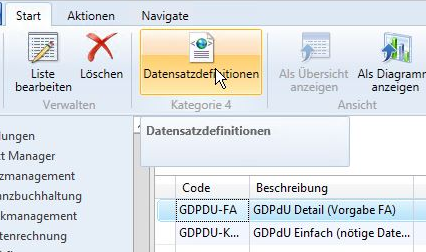

Importación del módulo Rapidstart

- Importe el archivo RapidStart a sus paquetes de configuración:

2. adquiera el paquete. El paquete contiene las definiciones necesarias para el propio RapidStart, así como los datos de usuario para la exportación de datos.

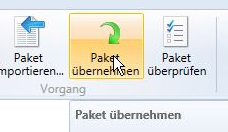

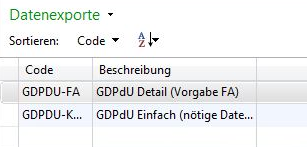

Ahora cambie a las exportaciones de datos de Navision (también denominadas "definiciones GdPDU" en algunas versiones de Navision/BC 365)

Ahora encontrará aquí 2 exportaciones:

El archivo dtd aún debe ser leído en ambos.

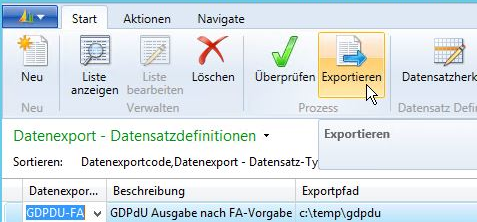

A continuación, introduzca la ruta de exportación deseada, que Navision puede crear durante este proceso si aún no existe.

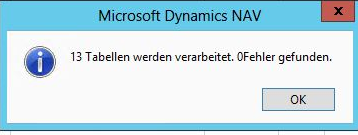

Salida de archivos de cumplimiento fiscal y contabilidad electrónica para la Agencia Tributaria

Seleccione la salida deseada (mínima o de acuerdo con la especificación FA con una gran cantidad de datos detallados), y luego ir a las definiciones de registro. Tenga en cuenta los dos diferentes "Exportar", sólo para estar seguro 🙂.

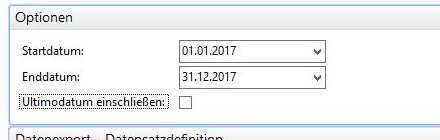

Introduzca el periodo de tiempo deseado y OK (CTRL+Enter).

Consejo: Si necesita generar varios clientes / años, cambie inmediatamente el nombre de la carpeta resultante, por ejemplo, Cliente-2017.

Consejo: Si Navision se detiene con el mensaje de error de que el archivo es demasiado grande, divida la exportación, por ejemplo, del 1.1.2017 al 30.6.2017 y del 1.7.2017 al 31.12.2017. También he desarrollado una solución que evita que se produzca este error, pero en general no merece la pena, ya que esta actividad se realiza con muy poca frecuencia.

Tenga en cuenta también que, si dispone de datos de más de 10 años, debe facilitarlos cuando se le soliciten.Además de la DSGVO, ésta es una de las razones más importantes para limpiar periódicamente las bases de datos..

¿Tienes IDEA de lo que hace la Agencia Tributaria con los datos de tus archivos de cumplimiento fiscal y contabilidad electrónica?

Fundamentos

Sé por experiencia con mis clientes que suelen estar satisfechos con la salida (exportación) de los archivos de cumplimiento fiscal y contabilidad electrónica en formato XML para la Agencia Tributaria. Antes se grababan en CD, ahora se envían al auditor a través de una memoria USB o incluso por correo electrónico... Ojos que no ven, corazón que no siente. Y nadie piensa realmente en lo que ocurre con estos datos -¡muy valiosos!- de Navision Financials, Dynamics, Attain o Microsoft Business Central BC365 en la oficina de Hacienda (¡y esperemos que sólo allí!) o en la oficina del auditor -o de cualquier otro sistema contable como SAP, Sage, etc.- y lo que ocurre con ellos.

En primer lugar, los datos que está revelando son muy sensibles. Todos los clientes (deudores), todos los proveedores (acreedores) y, dependiendo de los detalles, todo su catálogo de artículos... Probablemente sus competidores también estarían dispuestos a pagar dinero por ello.En la actualidad, estos datos se leen / transfieren a sistemas de gama media / mainframe en las oficinas de impuestos directamente después de llegar allí (pero un correo electrónico o una memoria USB pueden "perderse" o reenviarse / copiarse de antemano...). Hoy en día siguen siendo razonablemente seguros... hasta que un grupo de hackers rusos se hace con ellos. Tampoco son genios, ¡pero los datos a los que se puede acceder allí valen millones! Y si el ordenador central no es accesible: el servidor de correo podría serlo...

La propia evaluación de los archivos de cumplimiento fiscal y contabilidad electrónica exportados se realiza con el software IDEA en ordenadores Windows convencionales. Conocemos Windows por los titulares...

Las auditorías de entonces...

¿Recuerdas las auditorías del "siglo pasado"? El contable o auditor se hacía traer antiguos y polvorientos SuSa'S (listados de totales y saldos) del rincón más recóndito del sótano más oscuro. Las hojeaba, aburrido, y luego señalaba una entrada aquí, una entrada allá. Además de café recién hecho, también exigía los recibos originales de las entradas que aparecían en su contabilidad habitual. Normalmente se trataba de recibos de compra y, sobre todo, de recibos de gastos, porque ahí es donde se encontraban la mayoría de los "errores" (no siempre tiene por qué ser fraude). Si a esto le añadimos 1-2 cuadernos de bitácora, su porcentaje de éxito era bastante alto. Los auditores experimentados y buenos señalaban muy a menudo exactamente los recibos que eran realmente problemáticos. Y aquí es precisamente donde radica el problema con las autoridades fiscales, como ocurre prácticamente en toda la economía:

1. Hay muy pocos auditores buenos y con experiencia

2. los que son realmente buenos y ponen los dedos con rapidez y seguridad en los documentos doloridos eran y son a menudo silbados por los superiores o incluso por los políticos si el empresario en cuestión jugaba en el club de golf adecuado... Un buen empleado pasa por esto una vez... quizás incluso una segunda vez... La tercera vez lo deja y funda su propia asesoría fiscal. Sabe cómo hacerlo...

Como resultado, durante un largo periodo de tiempo, las oficinas de Hacienda se quedan con empleados más bien medios. Como en casi todas partes. Véase también la mayoría de los políticos 🙂 ¿Dónde más se puede ganar fácilmente 15K euros al mes como saltador de trampolín, coautor de libros infantiles, ayudante de cocina o sin una verdadera cualificación educativa?... Vale, estoy divagando otra vez. Volvamos al tema...

El programa de pruebas Idea

Desde un punto de vista muy técnico, no es nada del otro mundo. Lee las definiciones de los registros de datos de sus archivos de cumplimiento fiscal y contabilidad electrónica y luego las utiliza para leer los datos del usuario, que están disponibles en formato CSV simple, en las tablas correspondientes definidas por las descripciones de los registros. Estas tablas de su contabilidad son "mapeadas" (las columnas son estandarizadas, traducidas), lo que significa que después de esta importación, todos sus archivos de contabilidad creados a través de la interfaz GdPDU de Navision Financials, Dynamics Attain & Microsoft Business Central BC365 son uniformemente legibles para el software IDEA y el auditor/contable que trabaja con él. Atrás quedaron los días en los que los auditores tenían que familiarizarse con docenas de sistemas contables para poder acceder en línea a los datos de la empresa y a la contabilidad. Si dispone de un sistema de archivo electrónico, incluso tiene que entregar los documentos contenidos en el mismo al auditor que lo solicite, de forma que éste pueda encontrar fácilmente en este archivo los documentos importados a IDEA (por ejemplo, mediante una búsqueda por número de documento). IDEA está diseñado para manejar un gran número de registros de datos en un gran número de tablas, por lo que TaxAudit (el complemento "listo para el usuario" de Idea) no tiene problemas no sólo para gestionar cientos de miles o incluso millones de registros de datos en una tabla (por ejemplo, las contabilizaciones en cuentas de mayor), sino también para analizarlos según diversos criterios. Aquí es donde entran en juego las siguientes macros de comprobación...

Comprobar macros para la auditoría fiscal a través de IDEA

Es la magia de IDEA (Snteractive Rata Extraction and a). Si te estás preguntando: vaya, ¿una agencia tributaria en Alemania ha desarrollado algo tan genial? No. Como se ha escrito más arriba: No hay muchos grandes (en el sentido real de la palabra) empleados en las oficinas de impuestos alemanas. Eso puede ser diferente en los EE.UU., donde los inspectores fiscales a veces se bajan de un helicóptero directamente en la sede de una empresa con chalecos antibalas. No. IDEA fue creada por la Autoridad de Supervisión Financiera de Canadá en torno a 1987y desde entonces se ha utilizado en auditorías fiscales y financieras en cada vez más países (industrializados) de todo el mundo. Alemania participa desde 2002 con 14.000 licencias. El concepto de macros de auditoría también ha dado sus frutos en este caso, ya que no todos los países pueden compararse entre sí. Para las auditorías ya se suministran algunos métodos de auditoría predefinidos. Los pocos auditores fiscales con recursos que aún pueden resistir en las oficinas grises crean de vez en cuando macros de auditoría ingeniosas (¡todo hay que decirlo!), que localizan exactamente la factura o el pago que debería examinarse con más detenimiento entre los miles o millones de registros de datos que se vierten en los ordenadores portátiles de los auditores cuando acceden a un soporte de datos. Y créanme, estas macros son algo especial. Y en claro contraste con los "viejos tiempos", ya no se necesita un auditor dotado y experimentado. Ahora, decenas de miles de auditores y contables pueden sacar a la luz documentos críticos con sólo pulsar un botón. Dato curioso: Alemania es el mercado más lucrativo, con más de 40.000 licencias, ¡y la mayoría de las macros de auditoría utilizadas internacionalmente también proceden de Alemania! Esta es probablemente una de las razones por las que el proveedor alemán de IDEA Audicon (y todos los demás proveedores locales de Idea) se integró en la empresa matriz Caseware, ahora activa en todo el mundo, en torno a 2022.

Ejemplos de comprobaciones automatizadas de archivos de cumplimiento fiscal y contabilidad electrónica con IDEA

Auditoría de la contabilidad patrimonial. ¿Le suena esto de algo en su departamento de contabilidad?

- Fecha de inicio y orden de amortización de los activos fijos para determinar si la amortización se ha iniciado demasiado tarde o demasiado pronto. Encuentra todos los activos cuya fecha de inicio de amortización es inusual.

- Porcentaje de depreciación, para determinar la depreciación excesiva.

- Determinación de la amortización excesiva al aplicar la regla de simplificación para las altas del segundo semestre

- Identificación de pérdidas contables elevadas, beneficios no monetarios a empleados y partes vinculadas del contribuyente. Localización de activos con elevadas pérdidas contables en su enajenación.

- Determinación de los activos cuya vida útil se ha modificado.

- Determinación de las amortizaciones decrecientes incorrectamente reconocidas

- Determinación de operaciones comerciales inusuales por encima de un determinado importe con importes pares o con importes iguales.

- Lista de activos cuya fecha de inicio de amortización difiere de la fecha de adquisición.

- Activos cuyo método de amortización se modificó incorrectamente.

- Clasificación de los activos seleccionados por vida útil reconocida en orden ascendente, ¿quizás haya algún valor atípico? ¿Un portátil pecaminosamente caro que sólo se utilizó durante medio año?

- Determinación de los gastos de reparación y mantenimiento capitalizados que superan un determinado valor.

- Facturación... ¡Volveremos a ello más adelante!

- Determinación de las deudas permanentes en cuenta corriente y del importe mínimo de una deuda en cuenta corriente.

- Lista de operaciones comerciales cuya fecha de documento no se encuentra dentro del período de evaluación que se va a auditar.

- Determinación de los pasivos incorrectamente reconocidos y vencidos desde hace cierto tiempo.

Contabilidad de nóminas... yo mismo aún conozco métodos que utilizaba un anterior empleador... IDEA también conoce unos de estos 🙂 .

- Identificación de los empleados para los que se tuvieron en cuenta incorrectamente los complementos fiscales salariales en el cálculo de las nóminas.

- Empleados para los que las prestaciones en especie de los automóviles estaban sujetas al impuesto sobre el salario.

- Lista de todos los empleados que tienen dos o más relaciones laborales marginales con el contribuyente (empresario) a fiscalizar.

- Empleados que figuran varias veces en el cálculo de la nómina. (datos bancarios, nombre, dirección, fechas de nacimiento)

- Determinación de las indemnizaciones por despido que no estaban sujetas al impuesto sobre el salario o lo estaban incorrectamente.

- Empleados con importes de reducción por edad incorrectos

- Salarios libres de impuestos según el DBA

- Prestaciones patronales exentas de impuestos por doble trabajo doméstico

Facturas recibidas... más información a continuación...

- Facturas recibidas con deducción del IVA soportado en el período previo a la notificación (imposición deudora).

- Facturas recibidas con importes de deducción del IVA soportado elevados

- Deducción ostensible del IVA soportado

Se trataba de procesos sencillos que incluso un auditor fiscal medio habría encontrado rápidamente sin archivos de cumplimiento fiscal y contabilidad electrónica ni IDEA. Pero los análisis de IDEA y TAX Audit van mucho más allá. Aquí es donde se pone muy matemático en algunas partes...

Macros de prueba especiales en IDEA

- Límites de saldo... Una caja nunca puede tener saldo negativo. Si sus movimientos de mercancías también han sido transferidos: Un artículo no puede tener saldo negativo. ¡Ni siquiera "en algún momento"! ¡Esta es la ocasión perfecta para hacer una estimación!

- Filtrar y extraer: Los valores altos o bajos se muestran a partir de millones de registros de datos en un abrir y cerrar de ojos. Reservas individuales inusuales, reservas en domingo, Papás Noel en julio, bikinis en diciembre... Tal y como lo conoce de Excel. Salvo que aquí su contabilidad o incluso la gestión de mercancías se filtran a la velocidad del rayo según patrones de búsqueda comunes.

- Totalización, recuento de importes,recuento de duplicados y visualización... en cualquier número de campos. ¿Con qué frecuencia aparece el importe 633,12 euros en todos los asientos del libro mayor? ¿Qué importe aparece con más frecuencia? ¿Aparece un número de cuenta bancaria o un número de teléfono para distintos clientes o empleados? Esto revela rápidamente la "tarjeta del impuesto sobre la renta clase 5 de la abuela" para empleados o personal temporal.

- Por ejemplo, ¿se han pagado facturas de compra más de una vez (por error, claro...)? ¿Aparece una factura de compra o un determinado importe más de una vez en las partidas?

- Detección de lagunas: ¿Faltan números de documentos individuales en los números de facturas, por ejemplo?

- Tablas dinámicas similares a Excel

- Ley de Benford... este análisis numérico descubre todas las series de números "inventadas". Se puede utilizar para descubrir cuadernos de bitácora manipulados o registrados a posteriori o declaraciones de KM ficticias con sólo pulsar un botón... y eso ante un tribunal. Por lo general, los jueces no saben lo que es la correlación y la causalidad , ni la diferencia entre ambas. Además de la Ley de Benford, la prueba de Chi Cuadrado también se ha asegurado un lugar en la detección de patrones numéricos autogenerados ("inventados").

- Búsqueda difusa: Además de la búsqueda de duplicados ya mencionada, IDEA también encuentra Maier, Meier y Mayer además de "Meyer". En relación con importes similares, las facturas entrantes duplicadas por procesamiento de imágenes pueden encontrarse aquí...

- Reservas canceladas... ¿Hubo alguna reserva original que encajara exactamente al 100%??

- Anomalías del calendario... ¿Qué transacciones se registraron el fin de semana ? ¿O se registraron gastos de representación poco después del cumpleaños del director general? Con un software de análisis como IDEA, esto también puede crearse a lo largo de los años ("gastos de representación entre el 6 y el 10 de agosto de cada año") con sólo pulsar un botón. Con una macro de comprobación, esto también puede hacerse automáticamente. La macro de comprobación sólo pide información estándar ("número de cuenta de mayor para gastos de representación, cumpleaños del director general, cumpleaños de la esposa") y ya está. ¿O la caja registradora muestra un ingreso elevado todos los viernes? Quizá la caja no se gestionaba en términos monetarios (es decir, existencias reales, movimientos reales), sino sólo "matemáticamente" -> la estimación y el rechazo de la contabilidad de caja son la consecuencia inmediata.

- Saltos... En realidad, las evoluciones constantes, por ejemplo, los "Pagos en caja" o los "Gastos de material" o los gastos de hostelería pueden representarse fácilmente de forma gráfica. Los saltos en este gráfico tientan naturalmente al auditor a fijarse más en el salto. Así se descubren rápidamente contabilizaciones fraccionadas, por ejemplo en el caso de los activos fijos, que se han fraccionado como activos de poco valor y se han contabilizado en la contabilidad financiera para su amortización inmediata.

- Análisis de textos... Contabilizaciones con "gastos de teléfono" en la cuenta de mayor "Gastos de vehículos" eran quizá todavía habituales con los teléfonos de la red B en el maletero. Hoy en día, son ocasiones para buscar "Retiradas privadas rodeadas" o "Beneficios salariales no gravados"

Otras correlaciones que Idea ya puede encontrar en archivos de cumplimiento fiscal y contabilidad electrónica y otros datos

- Cajas de pizza => volumen de negocios... Vale, sigue siendo fácil.

- 30/70: En el sector de la restauración, las ventas suelen dividirse en un 30% de bebidas y un 70% de comida. Las desviaciones de este porcentaje pueden hacer que quieras más...

- Vasos rotos, papel higiénico o detergente usados, ceniceros robados -> facturación... Aquí es donde la cosa se pone más emocionante. Mediante Idea o archivos de cumplimiento fiscal y contabilidad electrónica (transferencias de portadores de datos) y el consiguiente aumento de las auditorías de empresas, se pueden crear y se crean patrones de empresas para comparaciones específicas del sector ("ranking"). Peluquerías, panaderías, carnicerías, electricistas... Pequeñas, medianas y grandes empresas de restauración en el campo, la ciudad, una zona peatonal, cerca de un estadio de fútbol. Un vaso roto por cada mil cervezas servidas, un cenicero robado por cada 2000 comensales, un paquete grande de papel higiénico por cada 300 comidas. Estas dependencias también se identifican rápidamente: Consiga las 10 facturas de Metro y las 6 de SB Union del último año, sume los vasos y el papel higiénico (o anótelos, sumarlos es lo que hace Idea), y tendrá un nuevo ratio. Y también puedes restar rápidamente los proyectos oficiales de los metros de cable comprados al electricista en función del consumo estadístico... lo que queda es el resto que se cableó en negro el fin de semana.

- El número de neumáticos nuevos de una empresa de alquiler de coches o un servicio de taxis, los litros de solución desinfectante para el aseo de a bordo de una empresa de autocares sacan rápidamente a la luz los "viajes ilegales".

- El vaciado de los retretes portátiles en las obras indica la existencia de mano de obra negra.

- Los pañales para adultos utilizados deben coincidir con las estadísticas de clientes y facturación de los servicios asistenciales. Y en cuanto a

- los kilómetros de servicio facturados, también destaca la parte "en efectivo" de los salarios del personal de enfermería, que de todos modos son demasiado bajos. Además, en las

- cuentas había una partida de gastos de publicidad demasiado elevada, que se pagó directamente a una empresa polaca, convenientemente situada en la misma calle que el departamento de contabilidad de la empresa auditada.

- Facturación en días laborables o en meses. Si un minorista de árboles de Navidad registra unos ingresos elevados en mayo, podría preguntar por ello. El "problema" no siempre tiene que estar del lado de la empresa auditada. Pero tal vez esto sea un incentivo para una comprobación cruzada, de modo que se eche un vistazo más de cerca a este cliente en particular... IDEA también apoya al auditor aquí, porque una vez que los datos se han introducido en Idea, por lo general no se borran tan rápidamente. Si un pirata informático norcoreano se da cuenta de esto... Con sólo pulsar un botón, los archivos de cumplimiento fiscal y contabilidad electrónica pueden leerse en ambas empresas años después,

- Es posible realizar comprobaciones cruzadas: ¿Cada factura emitida de la empresa A a la empresa B existe exactamente igual en la empresa B? De este modo, el fraude del IVA puede ser descubierto por cualquier auditor novato o auditor fiscal (auditor de la Agencia Tributaria).

- Comparación de series temporales: si las compras suben o han subido, las ventas también deberían subir poco después (dependiendo del sector).

- Correlación con otras bases de datos. Por ejemplo, el auditor puede utilizar Website watcher para supervisar las páginas de inicio de empresas interesantes y, por ejemplo, encontrar aquí avances de construcción "documentados"... y luego compararlos con las cuentas del libro mayor de los proyectos de construcción.

- Páginas web privadas de directores generales o propietarios de empresas... ¿Aparecen de repente fotos de aviones en el perfil de Facebook, y durante estos periodos se producen llamativos costes de servicios de una empresa de publicidad que también imparte cursos de formación para aviones? ¿Existen elevadas facturas de construcción de los edificios de la empresa sin que esto se señale con orgullo en el sitio web? ¿Y quizás también una página web privada del propietario de la empresa, que anuncia con orgullo la "Finca completamente renovada en España" para reservas de vacaciones?

Esto también hace que sea mucho más fácil para las autoridades fiscales encontrar trampas en la contabilidad de costes cuando se pagan cantidades más elevadas a una LLP (Canadá) o una LLC (América) o se pagan honorarios de consultoría inusualmente altos a Europa del Este. Las clásicas empresas buzón y transacciones ficticias para evadir impuestos. Sin embargo, si desea externalizar legalmente la consultoría y programación informática de su Navision Financials Dynamics Attain o Microsoft Business Central BC365 a través de mí, ¡no hay peligro!

Encontrará aquí cursos regulares sobre lo que es posible con Idea y sus archivos de cumplimiento fiscal y contabilidad electrónica de Navision Financials Dynamics Attain o Microsoft Business Central BC365. También merece la pena visitar el canal de TAXpro en YouTube..

¿Y cuáles son los beneficios de IDEA?

Podría pensarlo: Sólo problemas. Pero no es (necesariamente) así. Puede utilizar TaxAudit (ahora TAP o Alessa o GoBD), el complemento para Idea especialmente preparado para un comienzo fácil, para realizar las auditorías estándar más comunes con sus propios datos contables. No importa si lleva su contabilidad en Navision, Business Central 365, SAP, Lexware o Sage. Al final, la exportación de sus archivos de cumplimiento fiscal y contabilidad electrónica da como resultado registros de datos estandarizados y altamente comprimidos (¡pero no demasiado! Este fue un problema con SAP durante mucho tiempo) que contienen todas las verdades sobre su, quizás también creativa, contabilidad.

Con IDEA te aseguras un poco de igualdad de armas. Con TaxAudit, no obtienes todas las macros de auditoría que se idean en las oficinas de impuestos del mundo (!!) - pero obtienes un paquete bastante bueno.

Y puede hacer aún más con ella. Puede someter los datos de su propia empresa a la misma auditoría, independientemente de dónde y cómo se hayan recopilado. Informes de gastos de sus empleados, retiradas de efectivo de su caja registradora, redireccionamiento de pagos de proveedores a cuentas privadas... facturas de kilometraje de su flota de camiones o coches, facturas de agua o electricidad de sus pisos de alquiler en el extranjero: Quizás también tenga un empleado al que le gustaría girar algunas cifras en su dirección... con IDEA también puede encontrar tales anomalías de la misma manera y tan fácilmente como su auditor / revisor fiscal. Para análisis pivotantes clásicos, primero eche un vistazo a mi edición BI para Navision / Business Central & Excel. ¡tal vez eso también es bastante fresco para sus propósitos! Al final, Idea y sus archivos adjuntos, tales como las macros de verificación no hacen nada más de lo que podría hacer con Excel o directamente con Navision Financials / Dynamics Attain o Microsoft Business Central BC365, con el 2024 BC365 incluso directamente en las páginas de artículos. Pero los programas de auditoría fiscal como idea lo convierten en un juego de niños, y gracias a su especialización en grandes cantidades de datos (idea: ¡hasta 2.000 millones de registros de datos por tabla!), lo hacen en un abrir y cerrar de ojos.

Documentación de procesos y SCI

Alemania intenta por todos los medios ahogar sus impulsos, sus empresas, con impuestos poco competitivos y una burocracia excesiva. La documentación de los procesos con la obligación de disponer de Sistemas de Control Snterno (SCI) es otro ejemplo de ello. Sin embargo, no todas las empresas pueden o incluso quieren escapar a este estrangulamiento emigrando. Por un lado, los impuestos de salida ("exit tax") o los desincentivos disuaden cada vez más a las empresas de abandonar Alemania. Y lo que es más importante , otros países están aprendiendo de Alemania, y algunas de estas leyes, normas y reglamentos también proceden del extranjero. Incluso cuando se trata de impuestos y administración, la leche y la miel no fluyen por todas partes, aunque a algunos "asesores de emigración" les guste sugerirlo. Sin embargo, es ciertamente posible crear una especie de "igualdad de armas" adquiriendo herramientas similares a las que utilizan los auditores. Un software de auditoría fiscal como Idea, con macros de auditoría comunes, es una buena forma de comprobar su propia colección de cifras ("contabilidad") para detectar las trampas habituales antes de que lo haga el auditor. Y no lo olvide: ¿Quizás tenga también una oveja negra en su empresa que esté trabajando en su propio beneficio? También puede descubrir estas manipulaciones con estas herramientas. Y no lo olvide: como director gerente/accionista/propietario de una empresa, debería tener al menos conocimientos básicos de gestión empresarial y contabilidad. Estaré encantada de ayudarte con una agradable sesión de formación básica bajo las palmeras.

Documentación del proceso

Prácticamente todas las empresas (¡incluso las muy pequeñas!) están obligadas a tener al menos una documentación de procedimiento rudimentaria de acuerdo con los Principios para la teneduría y conservación adecuadas de Blibros, registros y documentos en forma electrónica y para el Rcceso a los datos (dla) ). En última instancia, no se trata de ciencia espacial. La documentación de procesos es un registro escrito (electrónico, por ejemplo, un documento de Word también es suficiente) de varios procesos de su empresa. Ejemplos

- ¿Cómo se procesan las facturas recibidas en papel y las facturas electrónicas (normalmente diferentes) (por ejemplo, facturas recibidas enviadas por correo electrónico)?

- ¿Cómo puede asegurarse de que las facturas recibidas no se pierdan? Un recibo de factura electrónico documentado puede ahorrarle cualquier duda.

- ¿Cómo se crean y envían las facturas emitidas, quizás con Zugpferd o XRechnung?Aquí, por ejemplo, puede ser suficiente un breve procedimiento que incluya capturas de pantalla para contabilizar pedidos o crear/contabilizar facturas colectivas en Navision Financials o Dynamics Attain o Microsoft Business Central BC365.

- ¿Cómo se realiza una ejecución de pago?

- ¿Quién tiene derechos u opciones de acceso a los archivos de transferencia?

- ¿Cómo se almacenan las facturas entrantes y salientes? ¿En papel? ¿Según qué normas se clasifican y archivan? ¿En formato electrónico? ¿Cómo se garantiza la seguridad del archivo?

O, para resumirlo de forma más objetiva:

Artículo 29 (de la Ley General Tributaria)

La documentación procesal es obligatoria por ley, de conformidad con el artículo 29 (1) del la ley tributaria. Entre sus características se incluyen

- Obligación de retención: Las empresas deben crear y conservar documentación de procedimiento. Esta documentación describe procesos como la contabilidad y la gestión de recibos.

- Contenido de la documentación de procedimiento:

- Descripción general: Una visión general de los sistemas informáticos, el software y el hardware utilizados.

- Organización de la contabilidad: ¿Cómo se registran, procesan y archivan los recibos?

- Controles de acceso: ¿Quién tiene acceso a los sistemas y datos?

- Registros de cambios: ¿Cómo se documentan los cambios en los sistemas y procesos?

- Medidas de seguridad: ¿Qué medidas de seguridad protegen los datos?

- Actualización y revisión: La documentación de procedimiento debe comprobarse periódicamente (por ejemplo, anualmente) y actualizarse si es necesario.

- Relevancia fiscal: La documentación de procedimiento es importante para llevar una contabilidad adecuada y preparar correctamente las declaraciones fiscales. Puede ser revisada por la Agencia Tributaria durante una inspección fiscal.

Sin embargo, la documentación de procedimiento va más allá de estos aspectos básicos. Como propietario o gerente de la empresa, usted también es responsable en última instancia de su seguridad operativa, para que su empresa no quede repentinamente "inoperativa" debido a un incendio, robo o ciberataque, por ejemplo.Por supuesto, no tienes que llevar tú mismo las cintas magnéticas al servidor de copias de seguridad. Pero debes tener una visión general (o al menos ser capaz de conseguirla) de cómo funcionan los procesos informáticos básicos en tu empresa. Una vez más, no hay forma de evitar la documentación de procedimientos. Dependiendo de la estructura de TI (interna o en la nube , por ejemplo), puntos como

- Realización y comprobación de copias de seguridad de datos (programas, soportes de datos, ciclos, comprobación de legibilidad...)

- Protección de la red de la empresa contra el acceso no autorizado (cortafuegos, contraseñas, etc.)

- ¿Cómo se realizan los ajustes en la TI o el software (sistemas de prueba, puesta en escena, etc.)?

Como puede ver, la documentación de procedimiento no sirve principalmente a las autoridades fiscales. La documentación de procesos sirve principalmente para que su empresa sea más transparente, ¡también para usted mismo! Queda por ver si esto debería haberse plasmado en leyes y reglamentos (por ejemplo,Reglamento Seneral de Protección deOatos RGPD), y luego de la forma que exige el rigor alemán. Pero... ¡Estas leyes se copian a menudo del extranjero, por ejemplo como GDPR!!

La documentación de procesos es un tema aparte, así que quizá escriba otro artículo sobre él. Para usted, esto debería haber pegado:

La documentación de los procesos es cosa del jefe. No tienes por qué crearla tú mismo, pero debes tenerla y ser capaz de presentarla si te la piden. Si un auditor o un revisor fiscal (o, en el peor de los casos, un auditor fiscal) observa, por ejemplo, que un saldo de caja cambia repetidamente en una cantidad redonda o similar entre el domingo y el lunes, o que de vez en cuando se hacen anotaciones en una cuenta bancaria duplicada los sábados, entonces puede preguntar por ello:

¿Quién tiene acceso a los edificios de la empresa o a la red de la empresa durante el fin de semana (trabajadores a distancia, oficina en casa)? ¿Quién ha hecho estas reservas? En el primer caso, entra en juego su documentación de procedimiento (¿quién tiene llaves o tarjetas con chip para abrir la puerta? ¿Cuándo son válidas estas últimas?). En el segundo caso, entran en juego los registros y los derechos de acceso. Si cualquiera y todo el mundo puede conectarse a cualquier ordenador con contraseñas normalizadas y derechos de supervisor, entonces este es en primer lugar su problema... Pero en segundo lugar, gracias al GDPR, también es un problema grave en su administración, y tiene que justificarse por ello. También es posible que un fraude no detectado previamente cometido por sus empleados se le impute como evasión fiscal.

SCI (Sistemas de Control Interno)

Enhorabuena si has llegado hasta aquí. Como puedes ver, la contabilidad y todo lo que la rodea puede ser bastante árido. No obstante, si no es usted empresario individual, debería al menos familiarizarse con los aspectos básicos de su propia contabilidad. Pero en ese caso no estará leyendo este artículo.

Sistemas de ControlInterno SCI... qué puede ser? Pues, en una primera aproximación, son todos los procesos regulares que se llevan a cabo para detectar "perros corruptos" en su empresa. Esto incluye la realización de inventarios y el análisis de las discrepancias en las existencias. Un SGA con controles automáticos de paso por cero puede ahorrarle (y ahorrar a sus empleados) mucho trabajo en este sentido. Publicaré un artículo aparte sobre esto, SGA con Navision Financials Dynamics Attain o Microsoft Business Central BC365. Una revisión periódica de los extractos de contacto, evitar los pagos dobles, la reclamación automatizada y la gestión de las cuentas por cobrar: Todos ellos son ya sistemas de control interno (SCI) bastante "naturales", que usted espera y presume aplicar ya sin ninguna presión externa. O, ICS resumido de forma muy objetiva:

- Objetivo del SCI:

- El SCI vigila y controla el cumplimiento de la normativa legal.

- Garantiza la eficacia y eficiencia de las actividades empresariales.

- Componentes del SCI:

- Análisis del proceso: Análisis orientado al riesgo de los procesos de la empresa.

- Controles: Definición de medidas de control para salvaguardar los procesos.

- Ventajas del SCI:

- Transparencia: Estructuras y mecanismos de control claros.

- Minimización de riesgos: Identificación de riesgos y respuesta a los mismos.

- Requisitos reglamentarios: Cumplimiento de los requisitos legales.

- Renuncia al SCI:

- Puede provocar daños a la reputación, pérdidas financieras y decisiones equivocadas.

- Las empresas deben implantar y supervisar un SCI operativo.

Un SCI bien diseñado ofrece más transparencia y minimiza los riesgos en la empresa.

Idea, o más concretamente sus complementos TAP (Tax Audit Professional) o la versión más sencilla (IDEA GoBD) le ofrecen muchas más opciones, y con Alessa también puede automatizar los informes, y volvemos a la documentación del proceso.

Alternativas a Idea

Además de rápido, flexible y bastante inteligente, Idea es sobre todo una cosa: ¡el favorito de los inspectores de Hacienda! No, broma, eso ya se veía mucho más arriba 🙂 Idea es sencillamente caro. Idea en sí, el controlador de datos o motor de análisis, por así decirlo, cuesta la friolera de 2.000 euros (creo que 1.995 euros) al año... ¡todos los años! Pero Idea en sí es sólo la base, ¡tiene que crear cada importación y cada análisis usted mismo! Por lo tanto, difícilmente se puede evitar un complemento macro como TAP (Tax Audit Professional) por otros 2.920 euros - ¡al año! Puede que consigas algunos descuentos, pero no será realmente barato. Los análisis de Idea y TAP implican mucho dinero, a veces mucho dinero... y Caseware paga mucho por ello. Pero también hay alternativas a Idea, y prácticamente todas son bastante más baratas. EJ:

Hazlo tú mismo.

¡En serio! También puede generar la mayoría de los análisis de Idea con Excel y unas cuantas fórmulas y tablas dinámicas. Pero cada mes de nuevo. Si no está familiarizado con la sofisticada programación VBA en Excel, sólo necesitará unas horas para la primera evaluación rápida, que TAP muestra directamente tras la importación de datos (fecha más antigua, fecha más reciente, movimientos en lunes/martes/miércoles...fin de semana, mayor importe, menor importe...) así de fácil... cada semana o cada mes.

Prográmalo tú mismo (o haz que te lo programen).

Por supuesto, también puede crear estos análisis directamente en Navision Financials o Business Central. Sin embargo, deberá contar con aproximadamente 1 día para cada macro de evaluación. Una vez creadas, son gratuitas y están disponibles con sólo pulsar un botón. Esto puede ser una alternativa muy atractiva, póngase en contacto conmigo para esto!

Un híbrido de hacerlo su mismo y programación

Mediante exportaciones de datos procesados (enriquecidos) de Navision a Excel, obtendrá totales cruzados, valores mínimos/máximos, análisis diarios mensuales y semanales de Excel en segundos en lugar de horas.

ACL Analytics de Diligent

Audit Command Language, correspondiente al macrolenguaje de Idea. Utilizado, por ejemplo, por las autoridades fiscales austriacas y danesas.

AIS TaxAudit de/para Idea: Este producto ya no existe, véase más arriba. Estos productos ahora sólo están disponibles en Caseware, por ejemplo, como TAP (Tax Audit Professional), véase más arriba.

ARBUTUS Analyzer

Algo así como el sucesor de ACL Analytics. El desarrollador original de ACL Analytics ha creado su propia empresa.

ACL Comfort – DATEV Data Assurance Package

También un mayor desarrollo de ACL, pero con ACL como base (como los ensayos TAP sobre IDEA). Principalmente para los miembros de DATEV, porque DATEV también quiere un trozo del pastel de la auditoría fiscal electrónica. Considerado más simple que IDEA y sin embargo muy potente.

DataSniper

TopCAAts de Reinvent Data Limited

Como se ha sugerido anteriormente, se trata de una colección de macros para utilizar Excel como controlador/analizador de datos para auditorías fiscales, auditorías fiscales de conformidad con archivos de cumplimiento fiscal y contabilidad electrónica, RGPD y GoBD. Esta es también la mayor limitación: TopCAATs está limitado al rendimiento de Excel, lo que significa, por ejemplo, un máximo de 1 millón de líneas en tablas de evaluación. Probablemente esté prevista una nueva versión que integre los datos externamente y elimine así esta limitación, pero por lo que yo sé, la versión (aproximadamente) 2010 sigue estando disponible - pero esta también está disponible como versión demo.

SAS Visual Analytics

Una solución basada en la nube. Más adecuada para auditorías internas debido a la naturaleza del acceso global. No hay que subestimar los tiempos de carga para trasladar millones de registros de datos del sistema propio a la nube. Una vez que los registros están allí ("en la nube"), son muy rápidos y no requieren ningún hardware propio. Los empleados de cualquier lugar del mundo pueden cargar fácilmente sus datos de análisis y éstos pueden realizarse en la sede central de la empresa o en Bali o Filipinas. Yo no confiaría todos los datos de mi empresa Navision o BC365 a la nube…

Active Data For Eccel/Office & SQL

También un perfeccionamiento de IDEA, si se quiere. El antiguo desarrollador jefe de IDEA ha desarrollado así un instrumento apto para las masas para "todo el mundo". ¡Definitivamente vale la pena considerarlo para pequeñas cantidades de datos!

Teammate Analytics

También se basa en Excel y lo complementa con algunas de las funciones de comprobación de IDEA y ACL. Bueno para una visión general rápida con una cantidad limitada de datos.

Picalo

Un desarrollo de código abierto para mapear algunas de las funciones de comprobación/análisis de IDEA. Este proyecto actualmente me parece muerto.

Mi apoyo

Para cada alternativa y también el original (AIS TaxAudit o hoy Caseware IDEA con TAP o GoBD), hay también los costes de familiarización. Además de los costes anuales, también está su tiempo de trabajo, la familiarización repetida y la salida de datos. Le ofrezco análisis mensuales, anuales o bajo demanda con IDEA TAP y le quito este trabajo de encima. Puedo detectar por usted problemas o incluso intentos de fraude/fraude en su empresa. Mucho antes de que lo haga un auditor o un revisor fiscal. Como resultado, sus gastos por mis servicios a menudo pueden amortizarse o incluso generar beneficios. Por ejemplo, recuperando pagos dobles, descubriendo fraudes internos (análisis de fraudes) y ahorrando tiempo durante una auditoría fiscal. Por supuesto, para ello utilizo IDEA. Si quiere convertirse en el líder del mercado, ¡trabaje con los líderes del mercado! Póngase en contacto conmigo para solicitar un presupuesto.

...¿Y la propia IDEA?

Si has llegado hasta aquí, ya te habrás dado cuenta de que mi corazón late por mi mujer y Navision... y también un poco por IDEA. Aunque quiera condenar IDEA como programa de auditoría fiscal, desde un punto de vista técnico es impresionante y fue básicamente la inspiración de todos los programas mencionados anteriormente. Véanse también mis dos recomendaciones a continuación.

¿Qué solución le conviene?

Realmente sólo puedo recomendar 2 soluciones: "Mi soporte" e IDEA TAP o GdBD. Por supuesto, puede utilizar libremente los ejemplos mencionados anteriormente, pero entonces mi apoyo termina con la salida de archivos de cumplimiento fiscal y contabilidad electrónica de Navision.

Mi apoyo

Si de todos modos necesitas que configure o genere tus archivos de cumplimiento fiscal y contabilidad electrónica, ni siquiera deberías molestarte en familiarizarte con IDEA. Si las "tablas dinámicas" de Excel todavía te parecen más bien brujería: Incluso en ese caso, es mejor que busque mi ayuda. Por los costes anuales de licencia de IDEA de unos 5000 euros, puedo listar la salida de sus archivos de cumplimiento fiscal y contabilidad electrónica y un primer y segundo análisis de sus datos con las desviaciones más importantes "de la norma" y, si es necesario, ayudarle a rectificarlas. Póngase en contacto conmigo hoy mismo, antes de que sea demasiado tarde, antes de que su auditor le pida explicaciones por desviaciones inofensivas de la norma y se encuentre con el agua helada.

La propia IDEA

Las autoridades alemanas utilizan IDEA con macros de auditoría, algunas de las cuales también se suministran con TAP (Tax Audit Professional) o pueden ser recreadas por mí - posiblemente también con ideas tuyas porque has notado ciertos patrones de fraude en tu empresa. Si quiere prepararse para una auditoría fiscal, ¡utilice las mismas armas que su agencia tributaria!

Por eso no puedo (ni quiero) ofrecer más consejos sobre las otras alternativas. Por supuesto, también puedes echar un vistazo a éstas (DataSniper, ACL, TopCAATs...) y probarlas - pero me estoy centrando exclusivamente en las herramientas profesionales utilizadas por los auditores fiscales y contables para no liarme.