Estimated reading time: 30 Minuten

So viele Firmenpleiten wie seit zehn Jahren nicht… „Was die Insolvenzen in Deutschland auf Rekordniveau treibt„… Schlagzeilen, vor denen es einem als Unternehmer nur gruseln kann. Und sicherlich geht auch Ihnen dann morgens am Kaffeetisch beim Lesen schlagartig durch den Kopf: „Hoffentlich ist mein Kunde nicht dabei!“… Und vermutlich haben Sie sogar einen Kunden dabei im Kopf. Und noch viele andere kritische Kunden in Ihrer Forderungsliste, die Ihnen nicht sofort einfallen.

Nur… was nützt Ihnen persönlich der IWH Insovlenztrend? Was Sie brauchen, ist eine tatkräftige Unterstützung bei der Vorwarnung vor drohenden Pleiten & insolvenzen, und das am besten auch noch ohne viel Aufwand zu betreiben. Schließlich haben Sie mit der überbordenden Bürokratie schon genug zu tun – trotz aller Versprechungen, diese abzubauen. Mit einem Bürokratie-Abbaugesetz… Man hört den Amtsschimmel schon wieder wiehern 🙂

Orientieren Sie sich bei dem Forderungsmanagement und dem Schutz vor Zahlungsausfall lieber an der Methode „Navision“ (oder Business Central 365 BC365): Einfach ist besser!

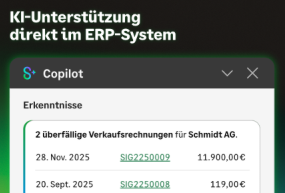

2 Überfällige Verkaufsrechnungen… und dafür braucht man Copilot, KI und gigantische Rechenzentren?

Na ja… Schauen Sie sich doch lieber hier mal meine Lösung für wirklich intelligentes (und nicht künstlich intelligentes) Forderungsmanagement unter Navision Dynamics oder BC365 an.

Erkennen Sie kritische, finanzschwache Kunden, lange vor einer Insolvenz oder bevor dort das Licht ausgeht! Ganz ohne Microsoft’s KI, 100% Business Central bzw. Navision integriert, sauschnell, kein Zusatzaufwand. Forderungsausfall vermeiden quasi nebenbei. Und noch besser: Optimieren Sie ihren Zahlungsverkehr von Grund auf! Keine von Hand sortierte Mappe mehr mit zu bezahlenden Rechnungen. Keine Papierbelege, die man immer und immer wieder von Hand anfasst, von links nach rechts legt, die man dann irgendwann verlegt. Wobei das Thema im Einkauf mindestens genauso spannend sein kann wie hier in diesem Artikel über die Kundenseite.

Sie finden hier auch weitere Tipps zu diesem spannenden Thema Vermeiden von Forderungsausfällen, ganz unabhängig davon, ob Sie Business Central oder Navision oder eine gänzlich andere Fibu, z.B. Diamand, SAP Sage KHK, HS AS400 oder was auch immer, einsetzen.

Braucht es dafür eine künstliche Intelligenz? Nein!

Microsoft will gerne seine KI (Künstliche Intelligenz… Entweder sie ist nicht künstlich, wie bei Amazon, oder Sie ist nicht intelligent) zu Business Central & Navision verkaufen, um festzustellen „ob eine Rechnung pünktlich bezahlt wird“. Oder eben nicht. Wow.

Das ist recht wenig für ein Forderungsmanagement / Riskmanagement / Risikominimierung gegen Forderungsausfälle durch Insolvenzen oder andere Gründe eines Zahlungsausfalls.

Kontinuierliche Forderungsüberwachung ganz nebenbei

Hilft Ihnen die Information „Geld kommt pünktlich“ oder „Geld kommt nicht pünktlich“ wirklich weiter? Natürlich nicht. Eine echte Warnung vor Kunden, die demnächst zahlungsunfähig werden (insolvent werden / „pleite“ gehen): Das ist doch viel eher das, was Ihnen weiterhilft, richtig? Und das direkt und einfach in Ihre (beinahe) tägliche Business Central 365 oder Navision Financials Arbeit integriert. Einfacher als jedes Forderungsmanagement, quasi „on-the-fly“. Das Vermeiden von Forderungsausfällen war nie einfacher und preiswerter. Holen Sie sich einen Kaffee oder Tee, lehnen Sie sich zurück, und heben Sie mit diesem Artikel ihr Forderungsmanagement auf die nächste Stufe.

Natürlich gibt es Ausnahmen und Überraschungen, da kann Sie kein Computeralgorithmus beschützen. Aber in der Masse (und Regel) kann man folgendes beobachten:

- Kunden, deren Liquidität sinkt, nutzen immer mehr ihr Zahlungsziel aus.

- „Gesunde“ Kunden zahlen meist innerhalb der Skontofrist.

- „Kränkelnde Kunden“ schalten dann schon mal um auf Fälligkeit (zahlen also zum Netto-Zahlungsziel) statt Skontofälligkeit (früheres Zahlen mit Skontoabzug).

- Und wenn es dann noch knapper wird, so wird auch die Fälligkeit schon einmal etwas überzogen… und dann noch ein bisschen mehr… und so weiter.

Wenn Sie zu lange warten, hilft Ihnen nur noch eine Kreditausfallversicherung… aber diese Anbieter machen das ja auch nicht für Gotteslohn. 🙂 Sie finden weiter unten noch Rechenbeispiele, was Ihnen Fakturadienstleister („Factoring“) so kosten… und wie Sie feststellen können, ob sich das für Sie rechnet.

Am Ende dieses Artikels finden Sie noch mehr Warnzeichen vor Forderungsausfall, drohender Insolvenz und Zahlungsausfällen. Die können Sie auch benutzen, wenn Sie kein Navision & Business Central haben… aber mit Navision ist es schon eleganter. 🙂

Es gibt noch wesentlich mehr Warnlampen (Indikatoren) vor Forderungsausfällen / Zahlungsausfällen (siehe ganz unten), aber das Ansteigen der Zahlungsdauer (die Zeit bis zum Begleichen von offenen Rechnungen / Posten) gehört zu den einfachsten und sichersten Indikatoren (Anzeichen) vor einer drohenden Zahlungsunfähigkeit / Insolvenz. Wenn frühere Skonto Kunden es sich nicht mehr leisten können, Skonto zu ziehen, werden Sie es sich bald auch nicht mehr leisten können, ihre Forderungen pünktlich zu begleichen. Natürlich ist das keine 100% Logik… aber für ein einfaches und effektives Forderungsmanagement „so nebenbei“ ist das schon genug Wahrheit, um Alarmglocken läuten zu lassen.

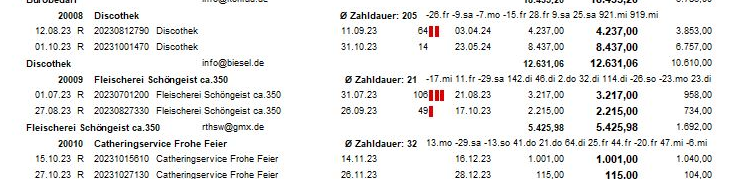

Darum habe ich für Sie einfach die Liste „Debitor Fällige Posten“ (Report 106) „ein wenig“ aufgebohrt… Anmerkung: Die Anzahl der überfälligen Monate mit einem roten Fortschrittsbalken ist eher eine Spielerei, aber schon mit einem interessanten Hintergrund: Auch das native, „alte“ Navision kann so Spielereien! Unter dem RTC oder BC365 AL Extensions geht so etwas schon eleganter und einfacher… Aber Ihr Navision bis 2009R2 gehört auch nicht zum alten Eisen, man kann ihm schon einige Kunststücke beibringen, zu denen Händler gerne sagen: Geht nicht, kaufen Sie sich ein neues Microsoft Business Central BC365.

Ein Anstieg der Auftragswerte bei gleichzeitiger Dehnung des Zahlungsziels ist eher eine Bestätigung der drohenden Zahlungsunfähigkeit (=Insolvenz) als ein Wachstumsindikator… Achten Sie darauf, um einen Zahlungsausfall zu vermeiden. Wenn sich ein Kunde noch schnell das Lager voll machen will bevor ihm das Geld ausgeht, dann sollten Sie nicht der Lieferant sein, der dann bei Ihm in der Kreide steht.

Reagieren Sie rechtzeitig, um nicht selbst auf Ihren fälligen Forderungen durch Zahlungsunfähigkeit / Insolvenz Ihrer Kunden sitzen zu bleiben. Und dadurch vielleicht selbst zu einem Fall für den Insolvenzverwalter zu werden. Die Screenshots für die Beispiele stammen übrigens aus einer realen Kundeninstallation, nur die Namen wurden geändert oder verborgen.

Navision Dynamics oder Business Central 365 hilft Ihnen dabei ganz einfach!

Diese Technik ist auch dazu geeignet, z.B. automatisch Zahlungsbedingungen und Kreditlimits von Kunden vom System anpassen zu lassen. Sprechen Sie mich dazu an, wenn Sie Ihr Forderungsmanagement / Risikomanagement diesbezüglich erweitern möchten.

Beispiele für eine On-The-Fly Auswertung von drohenden Forderungsausfällen / Insolvenzen

Wie können Sie sich am einfachsten mit Navision financials oder Business Central 365 vor drohender Zahlungsunfähigkeit und damit einem Forderungsausfall bei Ihren Kunden schützen? Am besten, lange bevor es zu einer Insolvenz kommt?

Ganz einfach: Sie beobachten das Zahlungsverhalten, und zwar ganz nebenbei, ohne nennenswerte Mehrarbeit.

Und das praktisch ohne Anpassung in Standard Navision bzw. Business Central. Lediglich der Bericht (Report) 106 Customer Detailed Aging (Debitor – Fällige Posten) bekommt eine kleine Erweiterung: Die Historie der bisherigen Zahlungsdauern oder Überziehungen!

Wir blenden einfach oben rechts (oder wo auch immer Sie möchten) die Zahlungsdauer der n letzten Zahlungen ein. Beispiele:

Beispiel Zahlungsrhythmus erkennen

Oft schwanken die Zahlungen um wenige Tage um die (Skonto-)Fälligkeit herum. Auch dies ist hier sehr schnell zu erkennen und gibt dadurch Entwarnung, wenn mal ein paar wenige Tage später bezahlt wird.

Der Kunde in diesem Beispiel zahlt mal nach 12 Tagen, manchmal auch erst nach 16 Tagen… Wenn man sich aber die Details ansieht, erkennt man sofort: Der Kunde macht einfach freitags seinen Zahlungslauf! Die erkannten Abweichungen sind also keine wirklichen Abweichungen im Zahlungsverhalten, sondern nur ein Beispiel für rationelle Buchführung, ein funktionierendes Forderungsmanagement.

Beispiel kerngesunder, pünktlicher Zahler, keine Gefahr von Zahlungsausfällen

Annelise ist offensichtlich sehr liquide: Sie zahlt immer innerhalb der Skontozahlungsfrist (Ø schon nach 4 Tagen), die aktuelle Rechnung ist auch gerade einmal 7 Tage offen. Der Zyklus 4 4 4 4 7 4 deutet eher auf eine Rechnung hin, die einmal wegen einem Wochenende 3 Tage später gezahlt wurde. Siehe dazu auch erstes Beispiel.

Ernst lässt sich etwas mehr Zeit: Er zahlt lieber innerhalb der Fälligkeit, das aber dafür sehr zuverlässig. Und die aktuelle Rechnung ist mit 14 Tagen auch noch mittendrin. Business Central oder Navision macht Ihnen hier eine beruhigende Mitteilung: Keinerlei Grund zur Panik.

Beispiel pünktlicher Zahler, keine oder geringe Wahrscheinlichkeit eines Forderungsausfalles

Hier gab es mit einem Beleg und 64 Tagen Überfälligkeit (21 21 28 20 32 64 32 41 34) wohl mal eine Unklarheit, aber ansonsten wohl kein Grund zur Beunruhigung. Alle anderen Forderungen wurden so etwa nach 20-30 Tagen beglichen (bezahlt). Die Zahlungstage sind übrigens nach Datum sortiert: Die letzte Zahlung (der letzte Ausgleich) steht rechts, so sieht man die Entwicklung sehr gut.

Beispiel schwankende, unregelmäßige Zahlweise

Hier ist schon eher zu erkennen, dass dieser Kunde „nach Verfügbarkeit zahlt“. Nicht kritisch, kann aber schon leichter zu einem Forderungsausfall führen. Er bezahlt offensichtlich dann seine Rechnungen, wenn er wieder genug Geld zur Verfügung hat. Ein einziger säumiger Kunde bei diesem Kunden kann also sehr leicht zu Ihrem Problem werden! So kann bei Kunden (Debitoren), welche selber knapp bei Kasse sind, schnell ein Dominoeffekt auftreten, welcher dann bei Ihnen zu einem Forderungsausfall führen kann.

Obwohl die Zahlungsziele selbst nie sonderlich auffällig überzogen wurden, lässt das springen zwischen Skonto Ja/Nein deutlich erkennen, dass dieser Kunde hin und wieder Finanzierungsprobleme hat.

Bei kleinen Beträgen muss man sich da keine Gedanken machen, wenn aber plötzlich die Umsätze steigen, dann sollten Ihre Alarmglocken angehen: Evtl. will er noch schnell seinen Lagervorrat auf Ihre Kosten aufstocken.

Wenn das bei Ihnen ein bekanntes Problem ist (Kunden füllen sich kurz vor deren Insolvenz noch einmal schnell das eigene Lager auf Ihre Kosten auf), dann können wir hier auch sehr einfach noch die jeweiligen Beträge dazu ausgeben, was so eine Tendenz viel deutlicher zu Tage treten lässt.

Dann braucht man aber schon etwas länger, um das mal fix zu überfliegen. Unter Navision & Business Central RTC (RDLC) könnte man noch einzelne Tage optisch/farblich hervorheben. Das ist in Navision bis Version 2009R2 leider nicht so einfach möglich. Aber auch möglich! Sehen Sie sich noch einmal das Beispiel ganz am Anfang dieses Artikels an!

Beispiel schleichend drohende Zahlungsunfähigkeit mit gutem Ausgang

Hier wurde es schon viel spannender. Früher hat dieser Kunde recht gut gezahlt (nach 18 19 20 14 8 Tagen). Dann wurde es wohl etwas schwieriger. Corona? Die Zahlungsdauer ging auf 82 Tage rauf. Dann entspannte sich die Lage wohl wieder: Die Zahlungsdauer ging gut erkennbar von 82 über 66, 52, 38 Tage runter auf Skontozahlung (7,8 Tage).

Beispiel (fast) sicher folgender Forderungsausfall

…Und hier haben wir ein Prachtexemplar an roter Alarmleuchte. Anfangs hat er noch sofort bezahlt (0,2), dann innerhalb der Skontofrist (8 Tage), dann nutzte er schon seine Nettozahlungsfrist (22 Tage), dann überzog er (69 und 81 Tage). Die aktuellen Forderungen sind nun schon 53, 66, 81, 197 Tage überfällig: Dieser Trend war bereits vor langer Zeit zu erkennen! Hier sollte dringend über Gegenmaßnahmen nachgedacht werden, z.B. Vorkasse, Abschlagszahlungen, persönliche Gespräche mit der Geschäftsführung. Achten Sie auch auf den korrekten Eigentumsvorbehalt auf allen ihren Dokumenten. Wenn Ihr Navision/Business Central diesen wichtigen Satz noch nicht auf ihre Dokumente druckt, sprechen Sie mich doch mal dazu an.

Und: Das machen Sie einfach so nebenbei. Zumindest kenne ich es so, dass die fällige Postenliste (Report 106 in Business Central bzw. Navision) ein beliebtes Werkzeug ist, um kurz vor dem (hoffentlich automatisierten?) Mahnlauf noch einmal schnell über die offenen Debitorenposten drüber zu sehen. Und das mit echter Intelligenz, nicht mit künstlicher.

Und damit Sie das mal schnell mit dem Kunden klären können, ist die Mailadresse und die Rufnummer gleich mit angegeben. Minimale Anpassungen für optimale Arbeitserleichterung: So geht Navision und Business Central. KI braucht es dafür nicht.

Automatische Liquiditätsplanung mit Navision & Business Central

Aus diesen Daten kann sogar noch viel mehr generiert werden! Z.B. kann Ihnen Navision die Fälligkeiten in den Debitorenposten von Business Central und Navision automatisch aus den letzten 3 Zahlungszyklen ermitteln. Auf diese Weise ist Ihre eigene Liquiditätsplanung -ohne jede weitere zusätzliche manuelle Arbeit- viel genauer, als Sie das je von Hand machen können. Statistik lügt nicht, zumindest nicht ihre eigene.

Weitere Warnsignale vor Forderungsausfällen / Insolvenzen

Erste Bestellung bei Neukunden

Erste Bestellung? Evtl. noch mit einem auffällig hohen Warenwert, oder ungewöhnlichen Produktkombinationen? Wenn Sie den Kunden noch so rein gar nicht kennen, ist dies immer mit einer gewissen Gefahr verbunden.

Hier helfen Ratingagenturen wie Creditreform oder Euler Hermes Rating mit einer Bonitätsprüfung. In Shopware sogar automatisch per Plugin! Schauen Sie auch ruhig einmal in das kostenlos einsehbare Handelsregister.

Achten Sie hier auch auf Adresshäufungen und Prominamen (Promienten-Namen). Achten Sie darauf, ob Sie verschiedene Bestellungen mit unterschiedlichen oder gar gleichen Namen, oft mit Namen von Prominenten von gleichen Adressen erhalten. Da die Zieladressen beim Bestellbetrug i.d.R. gleiche und vor allem auch akribisch korrekte Adressen beinhalten, ist hier ein sehr einfacher Adressabgleich bereits eine preiswerte aber hohe Hürde. In Navision Financials Dynamics & Microsoft Business Central BC 365 ist diese Sicherheit, diese Vorprüfung gegen Bestellbetrug auch sehr leicht zu automatisieren, schreiben Sie mich einfach an, wenn Sie so etwas noch nicht haben. Vergleichen Sie einfach PLZ, Ort & Sraße von Neukunden mit bereits bei Ihnen gespeicherten Adressen. Beim finden der gleichen Adresse werten Sie den Auftragssaldo und den Rechnungssaldo aus, sowie den Umsatz im Vormonat und Vorjahr. Plötzliches Ansteigen des Auftragsvolumens, kein früherer, jetzt aber sofort großer Umsatz, keine früheren Bestellungen, jetzt aber Schlag auf Schlag viele Bestellungen: All das wird mit kleinstem Arbeitsaufwand auch bei großem Bestellungsaufkommen / Auftragsaufkommen „zwischen Tür und Angel“ quasi nebenbei erledigt und ist bereits ein Zaubermittel gegen den meist sehr einfach agierenden Bestellbetrug.

Überprüfung von Insolvenzen

Dafür brauchen Sie nicht einmal irgendeinen Dienstleister! Insolvenzen werden transparent, kostenlos und öffentlich bekannt gemacht! Recherchieren Sie hier kostenlos nach Ihren Kunden, wenn z.B. einer der hier dargestellten Hinweisen auftritt.

Hochpreisige Produkte

Achten Sie dabei auch, ob z.B. sehr hochpreisige Produkte Ihres Sortiments dabei sind, die es anderswo billiger gibt, oder gerade Produkte, die sich leicht wieder verkaufen lassen, wie z.B. Kameras, Laptops, Notebooks… Betrüger vergleichen keine Preise. Wenn man eh nicht dafür bezahlt, ist der Kaufpreis nicht ganz so wichtig. Ein Verkauf der Produkte mit beliebigen Preisabschlägen z.B. über (ehemals ebay-) Kleinanzeigen ist bei kostenloser Beschaffung alles andere als ein Verlustgeschäft.

Abweichende Adressen

Bei abweichenden Lieferadressen in der ersten Bestellung sollten Sie ebenfalls hellhörig werden, genauso wie bei Lieferungen an Packstationen. Vielleicht wird hier ein gekapertes mit hoher Repuation (Vertrauen) Konto dazu missbraucht, Bestellbetrug (Kreditbetrug) zu begehen. Auch hier kann Ihnen Navision Dynamics oder Business Central BC365 behilflich sein: Lassen Sie sich einfach bei Bestellungen mit einer neuen abweichender Lieferanschrift anzeigen, wie viele Lieferadressen dieser Kunde bisher und im Vorjahr hatte. Wenn der Kunde zuvor in der Vergangenheit keine oder nur eine Lieferadresse hatte, dann kostet Sie ein Anruf oder eine automatisch erstellbare Email vielleicht 2 Minuten Arbeitszeit.

Achten Sie auch auf Name <> Mailadresse. Ein Rüdiger Müller mit der Mailadresse udo.mayer@web.de oder ein Ralf3245532@web.de sollte Sie wachsam werden lassen.

Mailadressen mit vielen Ziffern oder zufälligen Buchstabenkombinationen sind oft automatisch erstellt worden. Oder auch von einem Menschen, welcher sich keine Gedanken um die Aussage einer Mailadresse macht. Und wenn die Bestellung dann noch in den tiefen Nachtstunden eingetroffen ist… telefonieren Sie lieber einmal hinterher. Das kann ja auch Kundenservice sein. 🙂

Änderung bei der Zahlungsdauer (& Pünktlichkeit)

Bei Bestandskunden sind die Hinweise Dehnung des Zahlungszieles (wie oben beschrieben) und Scheinreklamationen ein Indikator. Wobei letzter Punkt sich automatisch in den oben dargestellten überzogenen Zahlungszeilen äußert – sehr praktisch! Scheinreklamationen funktionieren wie Reklamationen, nur das Sie eben unbegründet sind. Sie sollen nur Zahlungsverzögerungen kaschieren.

Früher unübliche Teilzahlungen oder Änderungen von Bankverbindungen sind ein weiterer Hinweis, der im Kopf bleiben sollte. Auch wenn Sie die Zahlungsziele und die Zahlungsdauer nur als Anreiz nehmen, doch mal kurz bei der Creditreform anzufragen…

Verschlechterung der Kundenkommunikation, Mitarbeiterauskünfte

Ganz offensichtlich, aber manuell zu behandeln sind die klaren Warnzeichen wie Unerreichbarkeit der Geschäftsführung, Wettbewerber, die Ihren Kunden nur noch gegen Vorkasse oder Barzahlung beliefern, Umfirmierungen, Verlagerungen von Geschäftsfeldern in das Ausland, Rabattschlachten (wie damals beim „Praktiker Baumarkt“), ausweichende Antworten von Mitarbeitern zur Betriebslage, Mitarbeiterfluktuation, oft wechselnde Ansprechpartner…

Achten Sie auch darauf, ob Ihr Ansprechpartner einen Kommentar fallen lässt, in der Art „Seit Herr oder Frau xxx nicht mehr hier ist, klappt hier gar nichts mehr“ oder so ähnlich. Es gibt in durchschnittlichen Firmen meist nur durchschnittliche Mitarbeiter. Diese Firmen werden vom Markt getragen. Einzelne, herausragende Mitarbeiter können durch ihren Fortgang eine Firma leicht in Schieflage bringen.

Spannender ist es bei überdurchschnittlichen Firmen! Oft hängt die Brillanz des Unternehmens nur von einem oder ganz wenigen Mitarbeitern ab. Ein wirklich guter Verkäufer, ein exzellenter Programmierer, ein supergeschickter Einkäufer. In diesem Falle kann das Weggehen einer einzelnen Person die Marktführerschaft eines ganzen Unternehmens gefährden.

Und sogar dieser Vorgang selbst kann ein Indikator sein: Gute Mitarbeiter verlassen ein schwankendes Unternehmen meist als erstes, womit sie dann diese Schwankungen noch verstärken.

Sollten Sie irgendwelche Warnzeichen vernehmen, kann auch ein schneller, kostenloser Blick in das Handelsregister nicht schaden. Hier finden Sie z.B. auch Eröffnungen von Insolvenzverfahren. Kontaktieren Sie in diesem Fall sofort den dort aufgeführten Insolvenzverwalter und fragen Sie nach dem weiteren Vorgehen, z.B. weitere Lieferungen an Ihren Kunden. Sonst riskieren Sie, das Sie weiter Liefern, und doch mit Ansage (!) auf ihren Forderungen sitzen bleiben werden.

Absichern von Forderungen über Factoring

Es gibt zahlreiche Dienstleister, die sich um Ihr Forderungsmanagement kümmern. Und auch Angebote „Ab 1% Gebühr“, z.B. bei der AXA, die einen schnell darüber nachdenken lassen, sich dieses ganzen leidigen Themas der Forderungsüberwachung zu entledigen.

Seien Sie hier aber bitte genauso schlau wie ihr Factoring-Anbieter! Nehmen Sie dazu einfach einmal die im vorherigen Jahr als „Nicht einbringbare Forderungen“ umgebuchten, als sicherer Zahlungsausfall angenommen Debitorenforderungen. Und setzen diese Ausfälle in das Verhältnis zu ihren gesamten Umsätzen. Dieser Prozentwert ist ihr statistisch zu erwartender Forderungsausfall. Liegt diese Prozentzahl höher als die Gebühr für Ihren Factoring-Dienstleister, so machen Sie ein gutes Geschäft, wenn Sie sich auf Factoring einlassen. Liegt diese Prozentzahl aber gleich oder sogar unter der Gebühr für Ihren Factoring-Dienstleister, so machen Sie ein schlechtes Geschäft mit dem Verkaufen Ihrer Debitorenforderungen. Abgesehen davon, dass Sie möglichweise auch Ihr Kundenbeziehung damit belasten.

Rechenbeispiel: Sie haben im Vorjahr 2.768 Euro als nicht einbringbare Forderungen gebucht, bei einem Vorjahresumsatz von 568.234 Euro. Ihr Forderungsausfall beträgt also 2.768 / 568.234 * 100 = 0,49%. Wenn Sie nun 1% ihres Umsatzes als Forderungsausfallversicherung oder Inkassogebühr bezahlen, dann verdoppeln Sie damit ihre Kosten. In Navision / Business Central können Sie diese wichtige Kennzahl auch vollautomatisch im Kontenschema errechnen/anzeigen lassen!

Das gleiche gilt auch für Forderungsausfallversicherungen. Auch diese Unternehmen nehmen natürlich eine Kalkulation des Ausfallrisikos vor und lassen sich dies von Ihnen bezahlen. Und gehen Sie davon aus: Die wirklich schon bekannten faulen Kunden nehmen ihnen diese Forderungsausfallversicherungen und die Factoring-Anbieter auch nicht ab.

Drohende Zahlungsunfähigkeit als Kundenbindung

Was erst einmal wie ein Widerspruch klingt, kann auch eine Chance sein!

Dies fordert natürlich ein enormes Fingerspitzengefühl bei allen beteiligten. Zuallererst müssen Sie sich ein Bild darüber machen, ob ein kritischer Kunde eine Chance hat, weiter am Markt zu bestehen. Sollten Sie zu der Erkenntnis kommen, dass diese Chance durchaus gegeben ist, so können Sie diese Gelegenheit möglicherweise dazu nutzen, einen sehr loyalen, treuen Kunden für die Zukunft aufzubauen! Seien Sie sicher: Wenn Sie ihren Kunden nicht einfach opfern, darauf verzichten, Ihn „den Wölfen zum Fraß vorwerfen“ (ihn gezielt in die Insolvenz zu bringen), so werden Sie einen treuen Kunden für die Zukunft gewinnen. Und hier möglicherweise die Saat für eine für beide Seiten sehr fruchtbare Zusammenarbeit auslegen.

Dies gilt nicht für jeden Kunden, und das gilt erst recht nicht für jedes Land. Wenn Sie ihren Kunden als klassischen Hanseatischen Geschäftspartner, ein Händler mit Ehre und Gewissen, kennen, sollten Sie unbedingt diesen Weg des Dialogs gehen! Evtl. können Sie mit Ratenzahlungen & Zinsen ihrem Kunden hier eine echte helfende Hand reichen.

Wenn Sie eher mit, sagen wir mal, „Südländisch“ oder orientalischen orientierten Kunden & Ländern Geschäfte machen, könnte es schon sein, das Sie schneller auf gerichtliche Mahnverfahren oder „Russen-Inkasso“, also externes Forderungsmanagement umstellen sollten. Es gibt hier keine allgemeine Regel, hier ist ihr Bauch- und Fingerspitzengefühl sowie ihre Erfahrung gefragt. Navision / Business Central kann sie hier sicherlich bei Ihren drohenden Forderungsausfällen über die Buchungshistorie (Debitorenposten) sehr gut unterstützen – Ihnen aber nicht ihre Entscheidung abnehmen.

Vorrausschauendes Forderungsmanagement

Rechnungen prüfen & Verwalten

Buchen Sie Regelmässig und zeitnah alle Zahlungseingänge. Nur so haben Sie einen zuverlässigen Blick auf ihre Forderungen, Ihre Luiquidität (Cashflow) und vor allem über die Zahlungsmoral ihrer Kunden.

Kunden an ausstehende oder überfällige Rechnungen erinnern

Wenn Sie, z.B. mit der oben beschriebenen Offene Posten Liste, zeitnah ihre überfälligen Rechnungen und damit kritische Kunden entdecken, ist es an der Zeit diese -noch vor der ersten Mahnung- an die Begleichung der Forderung zu erinnern. In vielen Fällen können Sie damit offen Forderungen bezahlt bekommen („Eintreiben“), bevor es zu einem Zahlungsausfall kommt. So können Sie z.B. einfach vergessene oder nicht richtig zugestellte Rechnungen ohne viel Ärger bezahlt bekommen. Insbesondere mit meiner Rechnung per Mail Funktion haben Sie dabei den Komfort, dass Sie direkt eine elektronische Kopie ihrer Rechnung im PDF-Format an die freundliche Erinnerungsmail anhängen können. Dies strafft Ihren Zeitaufwand für das Forderungsmanagement, und erleichtert auch Ihrem Kunden die Klärung und Zahlung. So vermeiden Sie unnötigen Ärger mit wenig Arbeit.

Mahnungen verschicken

Gerade mit Navision ist das Mahnwesen so einfach und flexibel wie mit kaum einer anderen Finanzbuchhaltung! Unbegrenzte Fremdsprachen (z.B. Deutsch, englisch, NIederländisch und Französisch), unbegrenzte Mahnmethoden (z.B. „Freundlich“ und „Fordernd“), unbegrenzte Mahnstufen (z.B. in der Mahnstufe 5 statt einer Mahnung gleich das fertige Schreiben an den Inkassoservice). Nutzen Sie diese Option, mit wenig eigenem Aufwand eine eindringliche Erinnerung bei Ihrem säumigen Kunden zu platzieren. Mit meiner Rechnung per Mail Funktion hängen Sie sogar auf Wunsch gleich die überfälligen Rechnungen mit an die Mahnung an. Warum sollten Sie Zeit damit verschwenden, ein „Oh, die haben wir nicht bekommen“ zu diskutieren? Wenn Sie sich angewöhnt haben, bereits kurz nach eintreten des Zahlungsverzuges zu erinneren, dann darf oder sollte auch gerne die erste Mahnung schon das Wort „Mahnung“ enthalten. Wenn Sie den Aufwand für die Erinnerungen scheuen, sollte die erste Mahnung noch den freundlicheren Tittel „Erinnerung“ tragen.

Schreiben Sie auf ihre Rechnungen ein Fälligkeitsdatum! Damit ist der Kunde nach Ablauf dieser Frist automatisch in Verzug. Spätestens mit der Mahnung wird er jedoch auf jeden Fall in Verzug gesetzt. Damit haben Sie laut Gesetz einen Anspruch auf Verzugszinsen und Schadenersatz. Das gilt auch für Rechtsanwalts- oder Inkassokosten.

Gespräch suchen

Was tun, wenn der Kunde immer noch nicht reagiert? Dass hängt von der Höhe der Rechnung und der Kundenbeziehung ab. Siehe auch weiter oben.

Höhere Summe und langjähriger Kunde? Suchen Sie spätestens jetzt das Gespräch mit dem Kunden und einer gemeinsamen Lösung erarbeiten. Kulanz kann hier sogar ihre Kundenbindung stärken. Siehe weiter oben.

Kann der Kunde kurzfristig Zeitraum nicht bezahlen, könnte kleineren Beträgen beispielsweise eine Stundung eine Lösung sein. „Stundung“ bedeutet: Das Aufschieben einer fälligen Zahlung für einen längeren Zeitraum (Frist), beispielsweise für ein bis drei Monate. Fragen Sie Ihren Kunden um eine realistische Prognose, wann er die Rechnung begleichen kann!

Mit einer Stundung wird die Verjährungsfrist gehemmt, also unterbrochen. Erkennt der Schuldner den Anspruch an, beginnt sie sogar ganz von vorne zu laufen. Eine längere Verjährung ist für Sie vorteilhaft, da Sie so länger Zeit haben, die Forderung vor deren Verjährung (Verfall) einzutreiben.

So verhindern Sie, dass Ihre offenen Rechnungen verjähren

Überlegen Sie auch, Zinsen für die Stundung zu verlangen. Eine Stundung kann sich sich vertrauensbildend auswirken und dazu beitragen, den Kunden längerfristig zu binden.

Bei größeren Beträgen kann auch eine Raten- oder Teilzahlung sinnvoll sein. Dadurch beginnt die Verjährung neu zu laufen. Navision und Business Central bieten Ihnen durch unbegrenzte Teilzahlungen auf Forderungen tolle Möglichkeiten der einfachen Verwaltung dazu an.

Ist dies alles Erfolglos, bleibt Ihnen nichts anderes übrig, als die Forderung über einen Anwalt, ein Inkassobüro, durch einen gerichtlichen Mahnbescheid oder ein Klageverfahren einzutreiben, um einen kompletten Forderungsausfall zu vermeiden. Hier muss Ihnen das Hemd am Ende näher als die Hose sein, wie der Volksmund so schön sagt.

Inkassobüro oder Anwalt einschalten

Inkassobüros sollten immer ihre letzte Wahl sein, das Einschalten eines dritten kann (und wird) die Kundenbindung irreparabel beschädigen.

Viele Inkasso Anbieter sind hier organisiert: Liste der Verbandsmitglieder.

Im Wesentlichen gibt es drei Inkasso-Modelle:

- Den Forderungsankauf: Dabei kauft das Inkassobüro dem Gläubiger die offene Forderung für rund 20 bis 30 Prozent des Rechnungswerts ab – Sie bleiben auf dem Verlust sitzen.

- Die stille Abtretung: Hier treibt Ihr Inkassobüro die Forderung im eigenen Namen ein, die Forderung verbleibt aber weiter bei dem Gläubiger. Sein Geld erhält der Gläubiger -minus provision- nur im Erfolgsfall.

- Inkasso als Dienstleistung: Der Inkasso-Anbieter treibt in diesem Fall die Rechnung im Namen des Kunden ein und stellt seine Dienste dem Schuldner in Rechnung. Außerdem erhält er im Erfolgsfall eine Provision.

Sie sollten immer erst ohne das Einschalten von dritten eine Einigung anstreben. Wenn Sie damit außergerichtlich nicht weiterkommen, können Sie genauso selbst ein gerichtliches Mahnverfahren einleiten. Das ist einfach, schnell und spart eine Menge Kosten & Verwaltung.

Gerichtliches Mahnverfahren einleiten

Durch ein gerichtliches Mahnverfahren bekommen Sie i.d.R. einen Vollstreckungstitel (Vollstreckungsbescheid), ohne Klage erheben zu müssen. Dieses Verfahren ist schneller und kostengünstiger als eine Klage.

Einen Mahnantrag können Sie online oder schriftlich beim zuständigen Amtsgericht stellen: mahngerichte.de.

Ist der Antrag korrekt und vollständig ausgefüllt, wird das Gericht diesen unverzüglich erlassen. Dabei wird nicht überprüft, ob die Forderung zu Recht besteht.

Widerspricht der Schuldner nicht innerhalb von zwei Wochen dem Mahnbescheid, wird ein entsprechender Vollstreckungsbescheid ausgestellt.

Mit dem Vollstreckungsbescheid haben Sie einen fertigen Titel in der Hand und können einen Gerichtsvollzieher beauftragen oder andere Zwangsvollstreckungsmaßnahmen einleiten.

Die Gebühr für das gerichtliche Mahnverfahren können Sie hier online berechnen.

Mit dem Erlass des Mahnbescheids erhalten Sie eine Kostenrechnung, welche Sie dem Kunden in Rechnung stellen können.

Vorausschauende Vorbeugung

Nicht immer ist es Absicht, das Kunden zu spät zahlen! Nach einer Studie von 2017 der Consulting Agentur Plum sind ca. 2/5 der verspäteten Zahlung schlicht auf „Vergessen“ zurück zu führen, aber eben auch knapp 2/5 der verspäteten Zahlungseingänge auf Vorsatz, um noch ein paar Tage Zahlungsziel heraus zu kitzeln. Beides ist aber auf Kundenseite ein enormer Aufwand und erhöht die kaufmännischen Verwaltungskosten ganz enorm. Eine komplett manuel von Eingang bis zur Bezahlung geführte Rechnung kann so je nach Lohnkosten des/der involvierten Sachbearbeiter zwischen 15 und 60 Euro liegen. Das ist kein fixer Kostenrahmen! Hier finden Sie einen Überschlagsrechner, wie viel Sie eine ankommende Rechnung effektiv kostet. Wenn das mal kein Argument für den Einsatz eines elektronischen Rechnungseinganges ist…

Klare Zahlungsziele

Formulieren Sie ihre Zahlungsbedingung nicht mit Wischi Waschi á la „Zahlen Sie bitte pünktlich“. Dies sorgt zwar für ein gesetzlich geregeltes Zahlungsziel von 30 Tagen, aber wer weiß das schon? Schreiben Sie auf ihre Rechnungen: „Endbetrag von 500 Euro zahlbar bis zum 31.12.2023, Skontierte Zahlung (Zahlbetrag = 480 €) bis zum 15.12.2023.“.

Wissen Sie nicht, wie Sie das in Navision Financials Dynamics Attain oder Microsoft Business Central BC365 machen? Schreiben Sie mich an!

Korrekte Rechnungen

Wahrscheinlich für Sie nicht so ein Thema, wenn Sie Financials Dynamics oder BC365 einsetzen, da ihre geniale Warenwirtschaft und Finanzbuchhaltung schon allein alles richtig macht… wenn Sie ihr eine Chance geben! Benutzen Sie mehr Rabatte als Sonderpreise. Sonderpreise müssen Sie regelmäßig korrigieren, Rabatte eher selten. Nutzen Sie echte Artikel und echte Kunden. Benutzen Sie keine diversen Kunden & Lieferanten, bei denen Sie immer wieder die Adressdaten von Hand eingeben müssen. „Von Hand“ bedeutet „Inklusive Tippfehler“. Vielleicht nicht Immer. Aber immer öfter. Mit der elektronischen Rechnung (egal ob EDI oder xRechnung oder ZUGFeRD) wird dies eh Pflicht, damit haben sich diverse Kunden und Lieferanten eh erledigt. Benutzen Sie keine diversen Artikel. Fehler in Preisen und Rabatten sind hier nicht nur möglich, sondern Vorprogrammiert. Fehlerhafte Rechnungen werden bei schlecht organisierten Kunden (hoffentlich gehören Sie nicht selbst dazu) oft erst am Zahlungstag erkannt – und dann erst reklamiert. Für Sie als Lieferant ergibt sich daraus ein noch längeres Zahlungsziel.

Vorkasse

Das letzte Mittel der Wahl in Deutschland. Wenn Ihr Kunde aber in anderen Ländern sitzt, ist er vielleicht Vorauskasse gewohnt! Nutzen Sie dieses Zahlverhalten. Evtl. können Sie dies über Paypal und automatisierte Mails mit fix und fertiger Paypal Zahlungsanweisen so weit vereinfachen, das sich das für Ihren Kunden gar nicht mehr nach Vorkasse anfühlt. Sie wissen nicht, wie sie so etwas in ihrem Navision oder Microsoft Business Central BC365 umsetzen können? Schreiben Sie mich dazu an!

Dropshipping, FBA

Beliefern Sie bestimmte Kundengruppen, wie z.B. Endkunden, mit z.B. Amazon oder ebay oder ebay Kleinanzeigen. Hier sind die Kunden ebenfalls ohne lange Diskussion Vorauskasse gewöhnt.

Schnelle Rechnungsstellung

Warten Sie nicht zu lange mit Ihrer Rechnungsstellung. Fakturieren Sie z.B. jeden Abend oder jeden Freitag. Wenn Ihr langsamer Kunde immer erst nach 45 Tagen Zahlt, weil er meint, damit Geld zu sparen, und Sie von sich aus nur am Monatsende fakturieren, haben Sie schlimmstenfalls 30 Tage (Warenauslieferung am 1. des Monats, Rechnungsstellung am 30. des Monats) + 45 Tage (Zahlungsdauer beim Kunden) = 75 Tage Verzug zwischen Warenausgang (Sie müssen ja wieder einkaufen!) und Zahlungsausgang.

Schreiben Sie ihre Rechnungen einfach jeden Abend! So reduzieren Sie bei diesem Kunden, ganz ohne jedes unangenehme Gespräch oder irgendein anderes Hindernis, den Zahlungsverzug von 75 Tagen auf 45 Tagen, somit um satte 60% – ohne jeden Streit! Oder jeden Freitag um 18 Uhr, auch noch so um die 50%. Mit ihrem Navision und Email-Rechnungen (egal ob PDF oder edifact oder xRechnung) geht das sogar vollautomatisch, da muss nicht mal jemand im Büro einen Knopf drücken! Und dank Email auch noch Porto und Briefumschläge gespart.

Bankeinzug

Bieten Sie ihren säumigen Kunden (oder auch allen!!) Bankeinzug als Zahlungsmethode an. Das können Sie ihm auch schmackhaft machen:

* Nie wieder Mahnungen

* Nie wieder Skonto verlieren

* Weniger Arbeit bei Ihrem Kunden

Auch dies können Sie mit ihrem Navision / BC365 praktisch komplett automatisieren. Dank automatischen OP Ausgleich macht das bei Ihnen viel weniger Arbeit als Zahlungseingänge zu verbuchen!

Schnelle Zahlungserinnerungen / Mahnungen

Dank dem integrierten Mahnwesen in Navision, am besten noch kombiniert mit Mahnungen via Email, erstellen Sie auf Knopfdruck freundliche Zahlungserinnerungen bis zu bissigen Mahnungen – ohne viel Arbeit in Ihrem Haus.