Tiempo estimado de lectura: 17 minutos

Problemas al contratar autónomos en el extranjero

Este artículo trata de algo más que de la adjudicación de contratos a socios comerciales autónomos (freelance) en el extranjero. Sin embargo, se ha escrito centrándose directamente en estas cuestiones.

Cada vez más desarrolladores creativos (programadores, diseñadores de páginas web, redactores, diseñadores gráficos, compositores) han ido abandonando no sólo Alemania, sino a menudo también Europa. Al mismo tiempo, sin embargo, cada vez hay menos mentes brillantes de este tipo en Alemania, Austria... quizá incluso „algo menos“ en Suiza. Por qué ocurre esto es una consideración casi innecesaria. Como director general o alto ejecutivo, usted mismo probablemente ha reconocido hace tiempo que el clima económico en las regiones germanoparlantes de Europa se adapta actualmente y seguirá adaptándose más al desarrollo de las regiones meridionales de Europa y del mundo en lugar de orientarse hacia los países nórdicos.

Para usted, como empresa, esto significa que tendrá que cubrir cada vez más su necesidad de mano de obra cualificada con empleados del extranjero. Lo cual no sería un problema „en sí mismo“ si simplemente recurriera a los expertos germanoparlantes expatriados en el extranjero. No hay problemas de idioma, los costes pueden reducirse para ambas partes, los problemas de comunicación son prácticamente inexistentes gracias a las rápidas conexiones a Internet... aunque su potencial desarrollador o diseñador freelance / autónomo probablemente disponga de líneas de fibra óptica significativamente más rápidas y fiables en el extranjero que usted en la ubicación industrial de Alemania. Por ejemplo, en mi casa tengo 2 líneas de fibra óptica de 2 proveedores de telecomunicaciones diferentes, además de un módem de emergencia inalámbrico 5G listo para usar en la ventana. En mi antigua casa, cerca del norte de Hesse, nuestro pueblo de 450 almas tenía VDSL en el pueblo, bueno para +/- 80 Mb... pero los 120 abonados locales iban juntos a la montaña de al lado a través de una conexión WLAN de 5 Ghz con una capacidad total de 300 Mb. Y cuando empezaba a llover, la conexión se perdía de forma fiable después de 10 segundos durante 1 hora o más de todos modos.

Sin embargo, cuando se piensa en el tema de „emplear trabajadores cualificados en el extranjero“, rápidamente surgen una serie de preguntas:

- Facturación: ¿Las facturas emitidas por el autónomo desde el extranjero son deducibles como gastos profesionales sin limitación?

- Pagos: ¿Está el proceso de pago perfectamente integrado en su contabilidad financiera?

- Diferencia horaria: ¿Cómo se comunica verbal y no verbalmente con su pareja en el extranjero?

- Responsabilidad: ¿Cuáles son las obligaciones legales en materia de responsabilidad si el autónomo/socio reside en el extranjero?

- Notificación Z4: ¿Está su empresa sujeta a notificación en virtud de la Ley de Comercio Exterior y Pagos (AWG)?

- Retención a cuenta: ¿Tiene que retener 15%-16% (incluido el recargo de solidaridad inmortal) de la factura del autónomo y declararlo y pagarlo aparte a su Agencia Tributaria?

Este artículo aborda estos problemas fundamentales.

Facturación

Cuando tu por lo demás ingenioso desarrollador de WordPress saca una foto de su hoja de horas de la servilleta de cóctel de un chiringuito tailandés en Pattaya y te la envía por WhatsApp, seguro que despierta un tipo especial de ansia viajera en tu departamento de contabilidad.

Sin embargo, este logro creativo no sobrevivirá a una auditoría o inspección fiscal.

También se aplican requisitos similares -prácticamente en todas las economías nacionales pertinentes- a las facturas procedentes del extranjero (referencias, por ejemplo. aquí)

- Nombre y dirección de la empresa (que presta el servicio)

- Dirección completa de su empresa

- Si es posible, el número de identificación fiscal (ventas) del proveedor (de servicios)

- Su propio número de identificación fiscal

- Fecha de la factura

- En curso Número de factura

- Descripción y número de productos o servicios suministrados

- El momento de la entrega o prestación del servicio (se permiten fórmulas globales como „el mes de la prestación corresponde al mes de la factura“).

- Total final correcto (!) - puede ser emocionante con formularios de factura de Word o Excel

- La referencia a la cuota tributaria del destinatario del servicio y la factura („De conformidad con el artículo 13b UStG, se hace referencia a la cuota tributaria del destinatario del servicio. El tipo impositivo es del 19%“).

Por cierto, un pequeño dato curioso: contrariamente a la creencia popular, sus „números de factura consecutivos“ deben ser No ¡ser completos per se! Sin embargo, deben ser únicos en cualquier circunstancia. Si introduce sus números de factura según el patrón

año-mes-día-cliente nº de la factura a este cliente en este día, entonces esto es legal... pero ciertamente no sin lagunas. Sin embargo, si crea dos facturas (o una factura con una nota de abono) con el número 2022-06-08-08154711-01, esto pone en peligro la deducción del IVA soportado y el reconocimiento como gastos de explotación por parte de su cliente. Entonces, ¿por qué no utilizar simplemente un número de factura realmente consecutivo?? Tal vez usted o su pareja no quieran hacer público el número de facturas que emiten cada mes...

Llevo configurando, formando y programando Navision Attain/Business Central y contabilidad/contabilidad/archivo desde 1993, también en grupos con orientación internacional. Por favor, asúmalo: Todos los puntos anteriores están ciertamente incluidos en mis facturas.

Pago

Las transferencias a países no europeos pueden llevar mucho tiempo. Además, existe el riesgo de que las transferencias a países „críticos“ se „pierdan“ o de que los pagos generen dudas debido a las fluctuaciones del tipo de cambio. Tu pareja debería asumir este esfuerzo y riesgo por su cuenta y no cargarte con un pago mediante „ingreso en efectivo en zloty ruso a Western Union“.

Por supuesto, yo también sigo esta recomendación y mantengo una cuenta bancaria europea con datos bancarios IBAN y euros como moneda base. ¿Quiere transferir a una cuenta británica, australiana o estadounidense en la moneda nacional correspondiente? Hable conmigo, no hay problema. Llevo desde 1993 formando a contables en Navision Attain/Business Central y conozco varias razones por las que esto puede ser ventajoso o simplemente más fácil para usted. En una reunión personal puedo explicarle otras ventajas y posibilidades de cooperación transfronteriza. ¿Tal vez pueda ahorrarle el trabajo de crear una sociedad limitada extranjera?

Dirección de su socio extranjero

Esto ya era un problema a la hora de facturar: la dirección completa de tu proveedor de servicios. Hasta aquí, todo bien. Pero aquí puede dar lugar a Dificultades con el anuncio ¡Venga! Si su socio/proveedor de servicios se encuentra en una país condenado al ostracismo de la UE, las facturas de este lugar/proveedor de servicios no suelen ser deducibles como gastos de empresa.

A partir del verano de 2023, se trata, por ejemplo, de los siguientes países:

Anguila, Bahamas, Costa Rica, Fiyi, Guam, Islas Marshall, Islas Turcas y Caicos, Islas Vírgenes Británicas, Islas Vírgenes de Estados Unidos, Palaos, Panamá, Samoa, Rusia, Trinidad y Tobago, Vanuatu y Samoa Americana..

En 2025, esta lista incluirá a estos países:

Samoa Americana, Anguila, Fiyi, Guam, Palaos, Panamá, Rusia, Samoa, Trinidad y Tobago, Islas Vírgenes estadounidenses, Vanuatu.

Por lo tanto, estos países quedan excluidos de esta norma por el momento: Bahamas, Costa Rica, Islas Turcas y Caicos, Islas Vírgenes Británicas, Islas Marshall.

Por ello, los autónomos optan a menudo por el registro (perfectamente legal) de una LLC estadounidense o una LLP canadiense (según la legislación británica modificada). A los viajeros perpetuos también les gusta intentar „salvarse“ bajo este paraguas protector. Como empresa, es importante que Sin lugar de residencia fijo y verificable (sin residencia fiscal), así como una residencia en uno de los países proscritos por la UE de su socio extranjero, sin duda dará lugar como mínimo a consultas durante una auditoría de la empresa o del negocio... con el riesgo de que tenga que pagar retenciones fiscales, IVA o que la(s) factura(s) sea(n) completamente anulada(s) de sus gastos empresariales.

Mi residencia permanente registrada y probada está en Filipinas y también soy residente aquí a efectos fiscales. Además, Alemania tiene un convenio de doble imposición con Filipinas, lo que le da aún más seguridad. Sin embargo, como extranjero en Filipinas, no puedo obtener fácilmente un número de identificación fiscal. Lo mismo ocurre con otros autónomos en otros países. A menudo, la empresa local se registra simplemente a nombre del socio nacional, lo que puede acarrearle otros problemas como cliente/socio europeo o alemán/suizo/austriaco.

Por lo tanto, para su seguridad y la mía, a pesar de los costos involucrados, mantengo una LLC registrada (incorporada) en Kannada, y por lo tanto puedo proporcionarle un número de identificación fiscal legal, oficial y reconocido en mis facturas. Un número de identificación fiscal no es una 100% información obligatoria en las facturas, pero ahorra consultas innecesarias durante una auditoría o fiscalización.

Diferencia horaria y comunicación

Oportunidad y problema en uno... Esto depende del entendimiento mutuo... y de la magnitud de la diferencia horaria. En mi caso, por ejemplo, la diferencia horaria en verano es de 6 horas, lo que ha resultado bastante práctico con el tiempo. Trabajo la mayor parte del tiempo por la mañana, es decir, no molesto a los empleados durante su trabajo diario („Otro usuario ha cambiado la definición de la tabla de la línea de ventas“). Y entonces mi tarde encaja perfectamente con la hora de inicio de la oficina a las 8 de la mañana en Alemania, por ejemplo para reuniones u otros ajustes. Los cambios horarios más allá de esto podrían tener un impacto negativo en la colaboración... ¡pero no tienen por qué! Pruébelo.

Responsabilidad

En cualquier caso, la responsabilidad es un problema con Navision Financials/Business Central. ¿Quién era realmente responsable de un determinado comportamiento incorrecto? ¿El usuario, porque simplemente esperaba algo diferente de lo que Microsoft había definido? ¿Microsoft, porque MS incorporó un error? ¿El desarrollador de su empresa? ¿El antiguo socio de Navision? ¿El socio actual de Navision / Business Central? ¿Su autónomo? Por este motivo, cualquier trabajo que realice para usted será de pago. Es completamente irrelevante si se trata de planificación, implementación, personalización importante o lo que sea. Sin embargo, este modelo puede no ser adecuado para todos los trabajos con un autónomo, por ejemplo, si me encarga un jingle libre de derechos de autor para su sistema telefónico y éste resulta ser un plagio de una canción pop actual. En este caso, sin embargo, no puedo hacer ninguna recomendación. Porque en tal caso, usted es responsable en Alemania aunque su compositor tenga su sede en Alemania. Afortunadamente, puedo descartar esta posibilidad para mi trabajo de programación, ya que los desarrollos de terceros no suelen cumplir mis normas de calidad, y yo no compongo jingles ni diseño logotipos.

¿Cuándo se aplica la obligación de informar sobre la notificación Z4?

Tenga en cuenta que las facturas de mayor importe, por ejemplo de mi parte, o los pagos más precisos a mi favor (más de 12.500 euros Nuevo desde 2025: 50.000 euros) impone automáticamente la obligación de Notificación con arreglo a la Ley de Comercio Exterior y Pagos (AWG) §11 y §67 al Bundesbank alemán. Esto se aplica no sólo a mí, sino a todos los movimientos de dinero con el extranjero (¡incluso en la UE!) en sus cuentas bancarias. Si ya ha realizado transacciones con el extranjero por importes más elevados, ya está sujeto a esta obligación de notificación en virtud de la Ley de Comercio Exterior y Pagos y debe informar al Bundesbank todos los meses antes del día 7 del mes siguiente. Si no realiza ninguna venta al extranjero, debe presentar igualmente un informe falso, es decir, declarar que no realizó ninguna venta al extranjero en el mes anterior. ya no volumen de negocios con el extranjero. Tenga en cuenta también que esto afecta a todas las ventas desde o hacia la República Federal de Alemania, es decir, ¡también a la UE! Por lo tanto, lo más probable es que su departamento de contabilidad financiera ya esté familiarizado con esto de todos modos. Tenga también en cuenta lo siguiente: Se trata de la transacción bancaria, es decir, la transferencia con el importe de transferencia correspondiente. Si paga una factura superior de o a un país extranjero en 2 plazos de 10.000 euros cada uno, o si recibe una factura a un país extranjero en dos plazos, cada uno de los cuales se paga en un plazo. menos de 12.500 euros Nuevo desde 2025: ¡Por debajo de 50.000 euros! la división del Factura y pago en, por ejemplo, 2 facturas/pagos parciales (¡no olvide aclararlo con su contable/auditor/asesor fiscal!) al margen de esta normativa. Estos importes individuales No por lo tanto, no debería haber ningún problema. Sin embargo, esto suele ser una pérdida de tiempo: en algún momento, aunque sea por error, una cantidad de dinero se mueve por encima de este límite de todos modos, y - ¡pum! - usted está en la obligación de informar Z4 al Bundesbank alemán, y a partir de ese momento ya no saldrá nunca más. Por cierto: el artículo 11 también se aplica a cualquier otra transacción financiera, por ejemplo, también a un movimiento transfronterizo de efectivo o al cambio de un Rolex de oro de Alemania por un Ford Mustang de Francia.

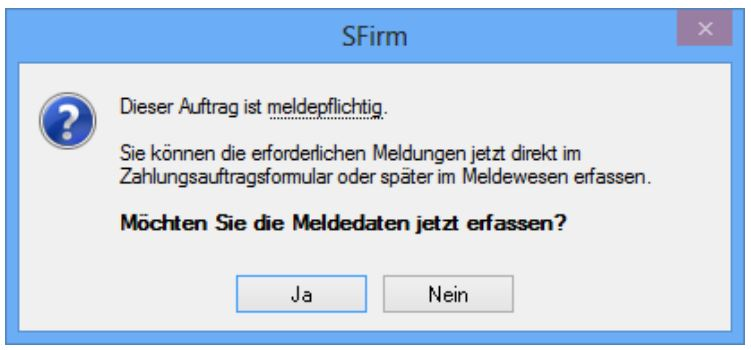

¿Cómo se pueden generar estos mensajes Z4?

¿Y si realiza transacciones bancarias periódicas (transferencias bancarias o ingresos en efectivo) con importes superiores a 50.000 euros? Dependiendo de su configuración de Navision / Business Central, es posible que ya lo tenga incluido en su extracto bancario (por ejemplo, si utiliza su propia cuenta bancaria para transferencias internacionales) o en sus operaciones de pago (por ejemplo, OP+ o Aquinet). Z4, Z5 (Z8, Z10) no está incluido en el sistema estándar (y que yo sepa tampoco en Aquinet y OPplus) y debe crearse individualmente para usted. Póngase en contacto conmigo si lo desea¡! Quizás su banco/software bancario crea este informe para usted en lugar de su Navision / Business Central, p.ej. Sfirm de las cajas de ahorro alemanas.

En el informe Z4, por ejemplo, la propia forma de pago y la operación comercial en la que se basa el pago también deben especificarse en forma del número Intrastat asociado.

¿Esta obligación de notificación „Z4“ (Z5, Z10) también se aplica a los particulares?

Aquí encontrará un vídeo muy compacto y fácil de ver sobre esta locura de legislación alemana. ¿Por qué locura? Porque las transferencias de dinero real simplemente se realizan a pesar de esta obligación de informar y luego simplemente se etiquetan en consecuencia... o simplemente se procesan de la forma clásica utilizando dinero en efectivo.

La obligación de declarar las transferencias al extranjero o desde el extranjero a Alemania según la Z4 se aplica esencialmente también a los particulares con operaciones financieras privadas, por ejemplo, ¡si compra una casa en Mallorca, un coche en Francia o un inmueble en Filipinas/Tailandia! Aquí la situación es un poco más relajada, y no hay obligación mensual de hacer una declaración falsa... pero debe informar en cuanto se supere el importe límite. No obstante, puede comunicarlo fácilmente por teléfono, por ejemplo. Encontrará más información al respecto en el vídeo enlazado más arriba, por ejemplo, cómo registrarse en el Bundesbank para la declaración simplificada de transferencias al o desde el extranjero, incluso sin declaración electrónica, por ejemplo, utilizando el procedimiento Z4 o Z5 con Navision / Business Central.

Retención a cuenta conforme al artículo 50a (1) nº 3 EStG por servicios relacionados con los derechos de autor

Y ya que estamos: ¿Qué pasa con la retención de impuestos si realizas trabajos creativos, por ejemplo, componer música, crear logotipos de empresa, etc.? Trabajos de programación ¿en el extranjero? ¿Por ejemplo, de mi parte?

Básicamente, debe deducir 15-16 % de retención de la factura de todos los servicios procedentes del extranjero afectados por la ley de derechos de autor y abonarlo a la Agencia Tributaria alemana en Alemania.

¿También de mis facturas? Basado en Radio Yerevan: En principio... No!

Fundamento de la obligación de pagar la retención a cuenta de conformidad con el artículo 50a (1) nº 3 EStG

Los hechos del caso son bastante complejos, así que consulte a su asesor fiscal. No puedo ofrecer asesoramiento en derecho fiscal.

Puede encontrar un vídeo muy bien hecho con muchos detalles aquí.

He aquí otra.

Muy brevemente resumido: Mis servicios para usted en general caen en parte, desde 2021 también en el sentido de la ley de retención de impuestos, obviamente. No en este Obligación de retener y declarar las retenciones por separado!

¿Qué actividades del entorno de programación no están sujetas a la obligación de pagar retenciones?

De todas formas, muchos de los servicios que le presto no tienen nada que ver con los derechos de autor. ¿Personalizar los formularios de factura ya predefinidos por Navision / Business Central? ¿Crear una explicación del extracto de comisiones? ¿Una reunión para el ajuste del cálculo del precio medio de coste? Nada de esto está cubierto por la ley de derechos de autor, ya que estas actividades carecen del nivel necesario de creatividad. Esto afecta a mi honor como consultor y programador, pero hay un cierto requisito para la „creatividad“ de las actividades en virtud de la ley de derechos de autor, y esta es la base para la retención de impuestos en virtud de la Sección 50a (1) N º 3 EStG. Y debido a la simple configurabilidad (configurar no es programar) de Navision / Business Central, ésta es bastante elevada.

¿Qué actividades de programación afectan a los derechos de autor y, por tanto, a la obligación de practicar retención a cuenta de conformidad con el artículo 50a (1) nº 3 de la EStG?

¿Cuál es la situación de las tareas de programación complejas? ¿Se aplica en este caso el artículo 50a, apartado 1, número 3, de la EStG?

Mis términos y condiciones generales, que usted recibió al comienzo de nuestra cooperación, ya definen que cualquier programación que yo haga en su nombre puede ser utilizada por usted durante un período ilimitado de tiempo y en un espacio ilimitado, e indirectamente que usted puede hacer cualquier ajuste en ella y que el código fuente se le transfiere irrevocablemente para este fin en cualquier caso. Para darle aún más seguridad jurídica, ¡esto también se hace constar en cada factura mía!

¿Por qué una prohibición de reventa de los programas creados es relevante para (o contra) la obligación de pagar la retención a cuenta de conformidad con el artículo 50a (1) nº 3 EStG?

Esto no significa que pueda simplemente revender el complejo trabajo de programación que he realizado en su Navision / Business Central. Pero, y este es el detalle importante: ¡no me está comprando una licencia, sino que está comprando una solución ilimitada y permanentemente utilizable, incluido el código fuente! Esto también es muy importante en lo que respecta a las retenciones fiscales. Si usted mismo pudiera revender las soluciones que he creado, se le aplicaría una retención a cuenta¡! Consulte también este detalle con su asesor fiscal.

Encontrará aquí y aquí para obtener información más detallada.

Por favor, vuelva a tratar este tema con su asesor fiscal, ya que he incluido muchas fuentes en este artículo.

REGLAMENTO GDPR

Vaya burocracia de Alemania... y en realidad sólo de Alemania. Pero eso no te ayuda, los tribunales alemanes no juzgan con pericia y sentido de la proporción en caso de duda. En general, los tribunales alemanes no tienen una gran experiencia en temas informáticos, véase los tribunales de Hamburgo y Munich. Encontrarás suficiente información sobre Hamburgo tú mismo si buscas en Google „copyright“ y „Hamburgo“, y yo estaré encantado de contarte sobre Munich tomando una cerveza aquí en Davao lo que mi antiguo empleador Landefeld Druckluft und Hydraulik, Kassel, hizo para perjudicarme a mí y a mis clientes... y cómo lo resolvió el tribunal de Munich. Bueno, agua pasada, todo pasado.

Volviendo al tema: Sí, también puedo ofrecerle un contrato GDPR utilizable para el procesamiento de datos externos - de acuerdo con todo lo que un abogado especialista de Alemania puede juzgar al respecto.